SCB gör beräkningen av prisbasbeloppet genom att räkna upp det fasta bastalet 36 396 kr med utvecklingen av konsumentprisindex (KPI), från juni 1997 (257,38) till juni 2022 (370,95). Det nya beloppet är avrundat till närmaste hundratal kronor. Det är en ovanligt stor ökning som beror på den höga inflationen vi upplever nu.

Vi har en heltäckande beskrivning av hur basbeloppen fungerar. Där berättar vi berättar bland annat om vilka effekter prisbasbeloppet har på gränser för sjukpenninggrundande inkomst (SGI), lägsta inkomsten som ger pensionsgrundande inkomst (PGI), skattefritt traktamente, skattepliktig kostförmån med mera.

Det förhöjda prisbasbeloppet beräknar SCB genom att räkna upp det fasta bastalet 37 144 kr med utvecklingen av konsumentprisindex (KPI) från juni 1997 (257,38) till juni 2022 (370,95). Tekniken är alltså densamma som för prisbasbeloppet, men med ett högre bastal.

Det förhöjda prisbasbeloppet används vid beräkning av högsta pensionsgrundande inkomst för personer som omfattas av både det gamla pensionssystemet (ATP) och det nya systemet. Personer födda före 1938 ingår helt i det gamla pensionssystemet. Personer födda 1938-1953 ingår successivt mer och mer i det nya pensionssystemet.

Kontakta oss om din inkomstplanering

Tala gärna med din kontaktperson hos oss om vilken betydelse basbeloppen har för just din inkomstplanering för 2023. Vi ger dig underlag för att du ska kunna fatta beslut om vad som passar för dina målsättningar.

Reseavdrag – Vare sig du cyklar, åker tåg, bil eller buss (Bild pxhere.com, har beskurits)

Månadens Nyheter – Ekonominyheter i urval för dig företagare. Du blir fullt uppdaterad i fyra fria filmer.

Nytt från politiken

Nytt från myndigheter

Nytt om redovisning

Nya rättsfall

Del 1 – Nytt från politiken

Ekonominyheter om lagstiftning i urval för dig företagare.

Regeringskansliet

– 8 nya utredningar

– 10 pågående och avslutade utredningar – Innehåll och tidplaner

– 5 nya remisser

– 8 pågående och avslutade remisser – Innehåll och tidplaner

– 1 nytt yttrande från Lagrådet Riksdagen

– 11 nya riksdagsbeslut

— Åldersgränser i pensionssystemet

— Tryggare bostadsrätt, bl a nya regler för årsredovisningar från 2023

— Ny lag om företagsrekonstruktion

— Skattereduktion för arbetsresor

— Rambeslutet för budgeten 2023

— Fem extra ändringsbudgetar inklusive vårändringsbudgeten för 2022

– Beslutade tidpunkter – När reglerna börjar och slutar att gälla

Del 2 – Nytt från myndigheter

Ekonominyheter från myndigheter, utom Bokföringsnämnden (BFN) som vi behandlar i del 3 Nytt om redovisning.

– SKV Skatteverket (generell kontroll av digitala identiteter i Estland, riktad kontroll av trafikskolor, utökade möjligheter till koncernbidrag, m fl tips om allmänna råd, ställningstaganden och vägledningar)

– FI Finansinspektionen (redovisningskrav med anledning av Rysslands invasion av Ukraina)

– IMY Integritetsskyddsmyndigheten (rapport ärenden 2021, rättsligt ställningstagande om undantaget för journalistiska ändamål)

– Bolagsverket (blufferbjudanden om avveckling, seriöst alternativ från RedovisningsHuset i Södertälje för din snabbavveckling)

– Pensionsmyndigheten (svenskar tar ut pension senast i Norden, aktiefonder med hög avgift ger lägre premiepension)

– Statistikmyndigheten SCB (inflation maj 2022)

– Riksbanken (styrränta ersätter reporäntan, prognoser reporänta och inflation)

– Riksgälden (utvecklingen av statslåneräntan)

Del 3 – Nytt om redovisning

Ekonominyheter som berör redovisningen i ditt företag.

– BFN Bokföringsnämnden (K2-taxonomi för samtliga företagsformer, brevsvar om regionala flygplatser, nuläget för fem pågående projekt: K-regler om årsredovisningar, Bokföring, Kryptotillgångar – ny rapport!, Årsredovisningar i bostadsrättsföreningar, Växande gröda)

– RFR Rådet för finansiell rapportering

– BAS-kontogruppen (Bulletinen 2/2022)

– Srf konsulterna (tips om artiklar i nättidningen Konsulten)

– FAR (tips artiklar i nättidningen Balans, nyheter, FAR-bloggen)

– Poddar och filmer (Srf Lönepodden, FAR Reko-podden, PwC Mellan debet och kredit, Aspia Marcus pratar om redovisning, Björn Lundén Branschsnack för redovisningsbyråer)

– Branschnytt (förvärv och expansion)

Del 4 – Nya rättsfall

Allmänintressanta rättsfall från våra högsta instanser.

– HD Högsta domstolen (ett eller flera bokföringsbrott)

– HovR Hovrätterna (bokföringsbrott x 2)

– HFD Högsta Förvaltningsdomstolen (rabatter och premier vid försäljning av jultidningar, korttidsstöd x 2, skattesats för podcast, moms hemarbete)

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation! Här på hemsidan hittar också du fördjupande artiklar. Vi förklarar och ger dig länkar till officiella källor.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Nyheterna påverkar fem lagar. Här följer vi upp ändringarna i årsredovisningslagen (ÅRL) och fastighetsmäklarlagen. Bokföringsnämnden (BFN) ska utveckla god redovisningssed på de berörda områdena. Men du som sitter i styrelsen för en bostadsrättsförening behöver även orientera dig om ändringarna i till exempel lagen om bostadsrättsföreningar.

Ändringar i årsredovisningslagen

Bostadsrättsföreningar behöver förbereda sig på nya regler om årsredovisningen.

Ytterligare nyckeltal i förvaltningsberättelsen

… som underlättar bedömningen av föreningens ekonomi

Förluster

En BRF som visar förlust i årsredovisningen ska kommentera i förvaltningsberättelsen hur årets förlust påverkar föreningens möjlighet att finansiera framtida ekonomiska åtaganden

Kommer till exempel avgifterna att behöva höjas?

Kassaflöde

Alla BRF ska ha en kassaflödesanalys i sin årsredovisning

Även mindre föreningar

Nyheterna gäller för räkenskapsår som börjar 1 januari 2023 och senare. Det innebär att föreningen bör se över utformningen av sin redovisning redan från början av 2023, som en förberedelse för nästa årsredovisning.

Ändringar i fastighetsmäklarlagen

Objektbeskrivningen för en bostadsrätt ska från år 2023 innehålla en uppgift om bostadsrättens indirekta nettoskuldsättning.

Bostadsrättens andel av föreningens lån behöver räknas fram

Nyheten gäller från och med 1 januari 2023. Det innebär att alla BRF bör förbereda sig redan nu och se över rutinerna, så att de kan ta fram uppgift om nettoskuldsättningen till mäklare.

Kontakta oss om föreningens årsredovisning

Vi följer självklart utvecklingen för bostadsrättsföreningar som är kunder åt oss. Är din förening inte kund hos oss ännu? Kontakta oss i så fall om hur vi kan hjälpa föreningen med årsredovisningen och andra ekonomiska frågor.

Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

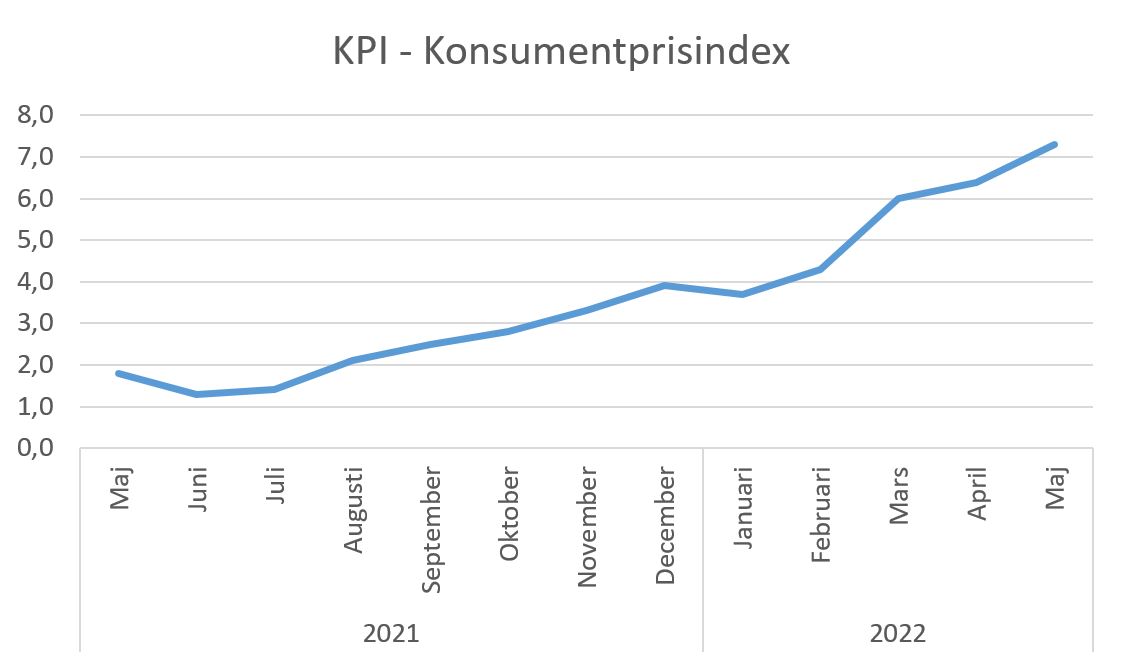

De senaste månaderna har inflationen (prisökningarna) tagit fart i en takt som vi inte har sett på decennier. I maj 2022 mätte Statistikmyndigheten SCB inflationen till 7,2 % för KPIF och 7,3 % för KPI. Det är den högsta inflationen sedan 1991.

KPI – Konsumentprisindex. Detta mått brukar användas i avtal för att kompensera för prisförändringar.

PKIF – Konsumentprisindex med fast ränta. Detta mått använder Riksbanken i sin målsättning för penningpolitiken.

Justera dina priser med minst inflationen

Tänk på att anpassa din prissättning till den nya situationen. Om du inte kompenserar dig för åtminstone inflationen så innebär det i praktiken att du sänker dina priser. Det ska du undvika!

Prisökningarna påverkar alla i näringslivet och alla konsumenter. Du riskerar en dubbel effekt eftersom vi kan förvänta oss räntehöjningar i kölvattnet på inflationen. Då ökar både dina utgifter för verksamheten och dina utgifter för finansiering. Därför är det viktigt att du följer utvecklingen nu och agerar i din prissättning. Det är också därför vi uppmanar dig att kompensera dig för åtminstone inflationen.

Senaste året med KPI och KPIF

Vi har hämtat underlaget för utvecklingen från SCB.

Här ser du årsförändringen månad för månad för maj 2021 till maj 2022. Årsförändringen innebär att varje månad jämförs med samma månad året innan, till exempel jämförs maj 2021 med maj 2020.

Årsförändring (%)

År

Månad

KPI

KPIF

2021

Maj

1,8

2,1

Juni

1,3

1,6

Juli

1,4

1,7

Augusti

2,1

2,4

September

2,5

2,8

Oktober

2,8

3,1

November

3,3

3,6

December

3,9

4,1

2022

Januari

3,7

3,9

Februari

4,3

4,5

Mars

6,0

6,1

April

6,4

6,4

Maj

7,3

7,2

Grafen som illustrerar denna artikel har vi skapat med värdena i kolumnen ”KPI” som underlag.

Kontakta oss om indexomräkning

I denna artikel har du länkar till källmaterial från SCB. Länkarna hjälper dig att följa utvecklingen och göra beräkningar för prissättningen i ditt företag.

Du är också välkommen att vända dig till din kontaktperson hos oss, om du behöver hjälp med indexomräkning och resonemang kring din prissättning.

Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Inkomstskattelagen (1999:1229), IL, definierar begreppet arbetsresor som resor mellan bostaden och arbetsplatsen (12 kap. 26 § IL). I avsnitt 3 kommer vi också in på milersättning för tjänsteresor.

Vi berättar här om:

Dagens regler – Kostnadsbaserat reseavdrag gäller till och med 2022

Morgondagens regler – Avståndsbaserat reseavdrag gäller från och med 2023 (beslut)

Morgondagens regler – Förstärkningar av det avståndsbaserade reseavdraget från 2023 (förslag)

OBS! Nya regeringen stoppar övergången från reseavdrag till skattereduktion, men höjer i stället schablonbeloppen för avdrag.

Det finns ytterligare regler om när egen bil används även i tjänsten (12 kap. 27 §), för personer som behöver använda bil på grund av ålder, sjukdom eller funktionshinder (12 kap. 30 § IL), samt för andra typer av fordon och drivmedel (Skatteverkets hemsida).

Dagens avdrag beror alltså på hur höga kostnader du har och om du uppfyller övriga villkor för avdrag. Hur mycket avdraget sänker din skatt beror på hur hög marginalskatt du har. Ett och samma avdrag minskar skatten mer i kronor för personer med hög marginalskatt än för personer med låg marginalskatt. Ytterligare en effekt av dagens regler är att du får lägre avdrag om du använder andra färdmedel än bil. De nya reglerna syftar till att ta bort motivationen att använda bil framför andra färdmedel.

2. Avståndsbaserat reseavdrag gäller från och med 2023 (beslut)

2023 försvinner reseavdraget, både under inkomst av tjänst och inkomst av näringsverksamhet. Från 1 januari 2023 får du i stället en skattereduktion om du uppfyller kraven. En effekt av att avdraget ersätts av en reduktion är att en och samma skattereduktion minskar skatten lika mycket i kronor, oavsett hur hög marginalskatt du har.

Kommentar: Du som har inkomst av näringsverksamhet får en högre inkomst och därmed högre egenavgifter när reseavdraget försvinner. Den nya skattereduktionen kommer nämligen inte att sänka din inkomst av näringsverksamhet, till skillnad från dagens avdrag.

Begreppet reseavdrag kommer troligen att leva kvar i dagligt tal, liksom vi talar om rot- och rutavdrag trots att det är skattereduktioner.

Skattereduktionen beror på avståndet mellan bostad och arbetsplats. Det blir alltså avståndsbaserat. Det spelar alltså ingen roll längre hur höga kostnader du har för att ta dig till arbetet.

Skattereduktionen är också färdmedelsneutral. Det har alltså ingen betydelse hur du tar dig till arbetet, om du cyklar, tar bussen, tåget, bilen eller använder något annat färdmedel.

Skattereduktionen för reseavdrag i korthet

Huvudpunkterna i de beslutade nya reglerna från och med 2023:

Skattereduktion

5 kr/mil

Förslag (se nästa avsnitt nedan): 8 kr/mil

Avståndsgränser

Skattereduktion bara för resa mellan 15 km och 80 km enkel väg

Exempel: Enkel resa 10 km = Ingen skattereduktion

Exempel: Enkel resa 20 km = Skattereduktion för 5 km (10 km tur och retur)

Förslag (se nästa avsnitt nedan): mellan 15 km och 120 km enkel väg

Regional differentiering för storstadskommuner

Högre krav på lägsta avstånd, skattereduktion bara för resa mellan 30 km och 80 km enkel väg

Exempel: Enkel resa 25 km = Ingen skattereduktion

Exempel: Enkel resa 35 km = Skattereduktion för 5 km (10 km tur och retur)

Förslag (se nästa avsnitt nedan): mellan 30 km och 120 km enkel väg

Gäller dig som både bor och arbetar i en kommun med höjt krav på lägsta avstånd

Kommuner med höjt krav på lägsta avstånd listas i ny bilaga 67.2 IL

Förslag (se nästa avsnitt nedan): Vellinge tas bort från listan

Trängselskatt

Dagens avdragsrätt försvinner, ingen egen skattereduktion införs

Väg-, bro- och färjeavgifter

Skattereduktion med 30 % av utgifter över 8 000 kr per år

… om avståndsgränserna är uppfyllda

Resdagar med skattereduktion

För faktiska resdagar under året, men bara för

Minst 30 resdagar

Högst 210 resdagar

Exempel: 29 resdagar under året = Ingen skattereduktion

Exempel: 30 resdagar under året = Skattereduktion för 30 resdagar

Exempel: 220 resdagar under året = Skattereduktion för 210 resdagar

Turordning

Skattereduktion för arbetsresor

… efter regional skattereduktion

… före skattereduktion för underskott av kapital

Avräkning

Skattereduktion för arbetsresor räknas bara av mot kommunal inkomstskatt

Kolla att din kommunala inkomstskatt räcker till för skattereduktionen!

Resor i tjänsten

Ingen ändring, gamla tak för skattefri milersättning ska fortsätta att gälla

Förslag (se nästa avsnitt nedan): Höjning av taken för skattefri milersättning

Uppgifter både i inkomstdeklarationen och arbetsgivardeklarationen

Skattereduktionen är inte automatisk. Du behöver begära skattereduktionen i din inkomstdeklaration och lämna uppgift om underlaget för reduktionen.

Arbetsgivare ska lämna uppgift om arbetsplatsens adress för varje betalningsmottagare, om mottagaren har haft endast en arbetsplats under perioden. Uppgiften ska lämnas i arbetsgivardeklarationen (AGI) varje månad. Här gäller det att ha uppdaterade lönesystem, med inmatade uppgifter om adresser för arbetsplatser per anställd, i god tid före 2023!

3. Förstärkningar av det avståndsbaserade reseavdraget från 2023 (förslag)

När riksdagen beslutade om dessa nya regler den 9 juni 2022 riktade man också tre uppmaningar till regeringen om att återkomma med förslag om:

Höjd övre avståndsgräns för arbetsresor

Höjd kilometersats

Höjd milersättning för resor i tjänsten

Regeringen har dock redan avlämnat förslag på dessa punkter. Förslagen är utsända på remiss med sista svarsdag 19 augusti 2022.

Förslagen i promemorian i korthet (samtliga punkter gäller både inkomst av tjänst och inkomst av näringsverksamhet):

Den övre avståndsgränsen för arbetsresor

Höjning från 80 till 120 km

Skattereduktion

Höjning från 5 kr/mil till 8 kr/mil

Skattefri milersättning för resor i tjänsten

Egen bil: Höjning från 18:50/mil till 25 kr/mil

Förmånsbil: Höjning från 6:50/mil (diesel) eller 9:50/mil (övriga drivmedel) till 12 kr/mil eller 6 kr/mil (el)

Regional differentiering

Tre kommuner tas bort från listan över storstadskommuner

Lerum, Vellinge och Österåker

Det innebär skattereduktion för arbetsresor redan från 15 km i stället för 30 km enkel väg

Milersättningen för resor i tjänsten har varit oförändrad sedan 2008, så förslaget om höjning är efterlängtat sedan länge.

De fyra förslagen är tänkta att börja gälla den 1 januari 2023, alltså samma dag som de redan beslutade reglerna som vi har berättat om i avsnitt 2 ovan.

Kontakta oss – 500 inlägg till din hjälp!

Vi hjälper dig med frågor om det nya reseavdraget, den nya reseersättningen och hur nyheterna påverkar ditt företag.

Detta är artikel nummer 500 här på hemsidan. Vi följer hela tiden nyhetsutvecklingen och lyfter fram det allmänintressanta till din hjälp.

Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

EU antog 2019 Rekonstruktions- och insolvensdirektivet (EU 2019/1023). Direktiv anger generellt vilka mål som ska uppnås, men medlemsstaterna får själva bestämma hur det ska gå till. I det här fallet har Rekonstruktionsutredningen har tagit fram förslag till hur insolvensdirektivet ska införas i svensk rätt, i betänkandet Andra chansen för krisande företag – En ny lag om företagsrekonstruktion (SOU 2021:12). Betänkandet ledde fram till regeringens proposition som alltså är beslutad av riksdagen nu.

En ny lag om företagsrekonstruktion ska den 1 augusti 2022 ersätta dagens lag om företagsrekonstruktion (1996:764). Dagens lag har gällt sedan 1 september 1996 och kom i spåren av den svenska finanskrisen under 1990-talet. Införandet av den nya lagen påverkar även 37 andra lagar (!), bland annat inkomstskattelagen och aktiebolagslagen.

Företagsrekonstruktion för i grunden livskraftiga företag

Syftet med en företagsrekonstruktion är att rekonstruera ett företag i kris, under förutsättning att företaget har utsikter till en framtida lönsam verksamhet. Företaget ska alltså ha en bärande affärsidé, men det har råkat i svårigheter som bör kunna övervinnas. (SOU 2021:12 s. 162).

Företagsrekonstruktion förutsätter ett beslut i domstol. Här är några av huvudpunkterna i reglerna (hänvisningarna avser prop. 2021/22:215).

Målgrupp: Oförändrat näringsidkare som är fysiska eller juridiska personer (s. 110)

… som inte kan eller kommer att kunna betala sina förfallna skulder (s. 117).

Omfattar: Alla typer av skulder, utan undantag (s. 115)

Verkställighetshindret (punkt längre ner) innehåller dock några undantag (s. 142)

Redovisning: Näringsidkarens bokföring ska vara ordnad och möjliggöra bedömning av rörelsens förlopp, ekonomiska ställning och resultat (s. 121)

Min kommentar: Motsvarar kravet på löpande bokföring i bokföringslagen (5 kap. 1 § BFL)

En ordnad redovisning är en förutsättning för livskraftstestet (nästa punkt)

Livskraftstest: Rätten ska pröva om det finnas en grundad anledning att anta att rekonstruktionen kan säkra verksamhetens livskraft (s. 125-126)

De nya reglerna innebär en skärpning av livskrafttestet

Rekonstruktör: Om rätten beviljar företagsrekonstruktion ska den liksom idag utse en eller flera rekonstruktörer (s. 132)

Verkställighetshinder: Under tiden för företagsrekonstruktion är verksamheten skyddad mot utmätning och liknande (s. 142)

Med några undantag

Konkurshinder: Näringsidkaren har ingen skyldighet att ansöka om konkurs under tiden för företagsrekonstruktionen (s. 145)

Propositionen omfattar totalt 711 sidor med många detaljregler. Om du har problem finns det all anledning att undersöka om reglerna om företagsrekonstruktion kan hjälpa din verksamhet till en ny framtid. Men din verksamhet behöver ha en i grunden livskraftig affärsidé om den ska kunna bli räddad av dessa regler.

Även regler om skuldsanering för företagare ingår i denna lagstiftning.

Kontakta oss

Vi hjälper dig som är kund hos oss att bedöma din situation och att vid behov etablera kontakt med specialister.

Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Nya åldersgränser för när du kan gå i pension (Bild Vidar Nordli-Mathisen, unsplash.com, har beskurits)

Åldersgränserna i pensionssystemet anpassas i flera steg till vår ökade medellivslängd. Riksdagen har fattat beslut om höjda åldersgränser i två steg, år 2023 och 2026, helt enligt regeringens förslag.

Beslutet omfattar 19 lagändringar. Vi ger dig här en översikt över vilka åldersgränser som gäller nu och i framtiden, samt vad de innebär för din ekonomi.

Höjd åldersgräns för tidigaste uttag av inkomstgrundad ålderspensionen

Tidpunkten för det tidigaste uttaget är reglerat i 56 kap. 3 § socialförsäkringsbalken (SFB).

2022 kan du tidigast ta ut inkomstgrundad ålderspension från och med månaden du fyller 62 år.

2023-2025 kan du tidigast ta ut inkomstgrundad ålderspension från och med månaden du fyller 63 år.

2026 kan du tidigast ta ut inkomstgrundad ålderspension från och med månaden du fyller 64 år. 2026 kopplas tidpunkten för första gången till riktåldern för pension. Inkomstgrundad ålderspension ska tidigast kunna tas ut tre år före riktåldern. Riktåldern år 2026 är beslutad till 67 år och därmed blir åldersgränsen 64 år.

Höjda åldersgränser för sänkt inkomstskatt (förhöjt grundavdrag)

Ett högre grundavdrag för äldre innebär att inkomstskatten blir lägre och att årsinkomsten kan vara högre innan statlig skatt måste betalas. Det är reglerat i 63 kap. 3 a § inkomstskattelagen (IL).

2022: Statlig skatt 20 % gäller för årsinkomster över 554 900 kr. Personer som har fyllt 65 år får ett förhöjt grundavdrag som gör att den statliga skatten på 20 % i stället tas ut för årsinkomster över 618 700 kr (i praktiken börjar detta gälla från året efter 65-årsdagen). Årsinkomsten kan alltså vara upp till 63 800 kr högre innan statlig skatt börjar tas ut.

2023-2025: Personer som har fyllt 66 år (alltså från året efter 66-årsdagen) får förhöjt grundavdrag.

2026: Personer som har fyllt 67 år (alltså från året efter 67-årsdagen) får förhöjt grundavdrag.

Höjda åldersgränser för sänkta arbetsgivaravgifter

Löner och andra ersättningar medför arbetsgivaravgifter med i normalfallet 31,42 %. Det gäller till exempel företagare med aktiebolag. För den som är äldre sjunker avgifterna till 10,21 %. Det är reglerat i 2 kap. 27 § socialavgiftslagen (SAL).

2022: Arbetsgivaravgifterna sjunker till 10,21 % för löner och ersättningar till personer som har fyllt 65 år (alltså från året efter 65-årsdagen), men lönerna och ersättningarna fortsätter att vara pensionsgrundande inkomst. Det är inga arbetsgivaravgifter alls för löner och ersättningar till personer födda före 1938.

2023-2025: Arbetsgivaravgifterna sjunker till 10,21 % för löner och ersättningar till personer som har fyllt 66 år (alltså från året efter 66-årsdagen), men lönerna och ersättningarna fortsätter att vara pensionsgrundande inkomst. Det är inga arbetsgivaravgifter alls för löner och ersättningar till personer födda före 1938.

2026: Arbetsgivaravgifterna sjunker till 10,21 % för löner och ersättningar till personer som har fyllt 67 år (alltså från året efter 67-årsdagen), men lönerna och ersättningarna fortsätter att vara pensionsgrundande inkomst. Det är inga arbetsgivaravgifter alls för löner och ersättningar till personer födda före 1938.

Höjda åldersgränser för sänkta egenavgifter

Inkomst av aktiv näringsverksamhet medför egenavgifter med 28,97 % (vid grundkarens 7 dagar). För den som är äldre sjunker avgifterna till 10,21 %. Det är reglerat i 3 kap. 15 § socialavgiftslagen (SAL).

2022: Egenavgifterna sjunker till 10,21 % för löner och ersättningar till personer som har fyllt 65 år (alltså från året efter 65-årsdagen), men lönerna och ersättningarna fortsätter att vara pensionsgrundande inkomst. 10,21 % gäller även för den som hela året har haft hel ålderspension eller någon del av året haft hel sjukersättning eller hel aktivitetsersättning. Det är inga egenavgifter alls för löner och ersättningar till personer födda före 1938.

2023-2025: Egenavgifterna sjunker till 10,21 % för löner och ersättningar till personer som har fyllt 66 år (alltså från året efter 66-årsdagen), men lönerna och ersättningarna fortsätter att vara pensionsgrundande inkomst..10,21 % gäller även för den som hela året har haft hel ålderspension eller någon del av året haft hel sjukersättning eller hel aktivitetsersättning. Det är inga egenavgifter alls för löner och ersättningar till personer födda före 1938.

2026: Egenavgifterna sjunker till 10,21 % för löner och ersättningar till personer som har fyllt 67 år (alltså från året efter 67-årsdagen), men lönerna och ersättningarna fortsätter att vara pensionsgrundande inkomst..10,21 % gäller även för den som hela året har haft hel ålderspension eller någon del av året haft hel sjukersättning eller hel aktivitetsersättning. Det är inga egenavgifter alls för löner och ersättningar till personer födda före 1938.

Lönsamt att arbeta längre

Pensionsmyndigheten brukar ta upp fördelarna med att du fortsätter arbeta när du har passerat åldersgränserna vi har tagit upp här.

För varje år som du arbetar längre så tjänar du in ytterligare pensionsgrundande inkomst (PGI)

Något som kan öka din månatliga pension väsentligt och det livet ut

Inkomstskatten sjunker tack vare det förhöjda grundavdraget

Arbetsgivaravgifterna sjunker

För dig som tar ut lön ur eget aktiebolag

Egenavgifterna sjunker

För dig som har inkomst av aktiv näringsverksamhet

… från enskild näringsverksamhet eller handelsbolag/kommanditbolag

Det behöver inte heller handla om antingen eller. Det går att kombinera uttag av en del av den inkomstbaserade ålderspensionen samtidigt som du fortsätter att arbeta och därmed tjänar in högre PGI.

Den enda haken är att vi vet inte hur länge vi lever och får njuta av den högre pensionen. Här måste varje person göra sin egen avvägning mellan värdet av bättre ekonomi eller tidigare pension.

Pensionsmyndigheten brukar ge utmärkt information på det här området, som vi tar upp löpande i Månadens Nyheter.

Observera dock att Pensionsmyndigheten brukar tala om att fördelarna inträffar det år du fyller 65 år (i år) eller 66 år (nästa år). Det är tyvärr felaktigt, eftersom du ska ha uppnått respektive ålder redan den 1 januari. Därför har vi skrivit på varje punkt att minskningen av inkomstskatten, arbetsgivaravgifterna och egenavgifterna inträffar året efter att du har fyllt 65 år (i år) eller 66 år (nästa år).

Kontakta oss om åldersgränserna och din pensionsplanering

Vi hjälper dig med din inkomstplanering, anpassat till just din situation och dina målsättningar.

Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Skatteverket kontrollerar matbud (Bild Rowan Freeman, unsplash.com, har beskurits)

Andra upplagan av Månadens Nyheter i ny förpackning. Vi har delat upp genomgången i fyra delar, var och en kortare än förut.

Nytt från politiken

Nytt från myndigheter

Nytt om redovisning

Nya rättsfall

Del 1 – Nytt från politiken

Ekonominyheter om lagstiftning i urval för dig företagare.

Regeringskansliet

– 10 pågående och avslutade utredningar – Innehåll och tidplaner

– 1 ny remiss, om förstärkningar av skattereduktionen för arbetsresor

– 10 pågående och avslutade remisser – Innehåll och tidplaner

– 1 yttrande från Lagrådet, om förslaget till ny momslag

– 2 kommande propositioner Riksdagen

– 5 nya riksdagsbeslut (sänkt moms på reparationer, höjd gräns för momsregistrering, nedsättningar förmånsvärden miljöbilar, skattereduktion A-kassa, sjätte extra ändringsbudgeten)

– 6 propositioner som väntar på beslut, bl a om skattereduktion för arbetsresor

– Beslutade tidpunkter – Börjar och slutar gälla

– Coronastöden – Sammanställningar på nätet

Del 2 – Nytt från myndigheter

Ekonominyheter från myndigheter, utom Bokföringsnämnden (BFN) som vi behandlar i del 3 Nytt om redovisning.

– SKV Skatteverket (riktad kontroll av matbud, definition av omsättning enligt bokslutsmetoden, riktade avdragsbegränsningar, uppdateringar om moms)

– FI Finansinspektionen (bankernas bruttomarginal på bolån)

– IMY Integritetsskyddsmyndigheten

– Bolagsverket (genombrott för digital inlämning av revisionsberättelse)

– Pensionsmyndigheten (fattigdom bland pensionärer jämfört med övriga befolkningen)

– Statistikmyndigheten SCB (inflation april 2022)

– Riksbanken (prognoser reporänta och inflation)

– Riksgälden

Del 3 – Nytt om redovisning

Ekonominyheter som berör redovisningen i ditt företag.

– BFN Bokföringsnämnden (nuläget för fem pågående projekt: K-regler om årsredovisningar, Bokföring, Kryptotillgångar, Årsredovisningar i bostadsrättsföreningar, Växande gröda)

– RFR Rådet för finansiell rapportering

– BAS-kontogruppen (framtidens kontoplan)

– Srf konsulterna (tips om artiklar i nättidningen Konsulten)

– FAR (tips om nyheter, FAR-bloggen)

– Poddar och filmer (Srf Lönepodden, FAR Reko-podden, PwC Mellan debet och kredit, Aspia Marcus pratar om redovisning, Björn Lundén Branschsnack för redovisningsbyråer)

– Branschnytt (Ryssland och Ukraina, Europa, Sverige, branschanalys apotek, byrånytt)

Del 4 – Nya rättsfall

Allmänintressanta rättsfall från våra högsta instanser.

– HD Högsta domstolen (oaktsam skatterådgivning)

– HovR Hovrätterna (personligt ansvar vid kapitalbrist)

– HFD Högsta Förvaltningsdomstolen (socialförsäkring vid arbete från utlandet, momsavdrag utgifter för utbildning)

– KR Kammarrätterna (växa-stöd, FoU-avdrag)

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation! Här på hemsidan hittar också du fördjupande artiklar. Vi förklarar och ger dig länkar till officiella källor.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Riksdagen har nu beslutat om ytterligare sänkt moms på reparationer av cyklar, skor, lädervaror, kläder och hushållslinne. Den nya momsen blir 6 % att jämföra med dagens 12 %.

Momssänkningen syftar till att fler av oss ska laga och ändra våra varor i stället för att köpa nytt, för att stimulera en cirkulär ekonomi.

Den nya momssatsen 6 % börjar gälla den 1 juli 2022, genom ändringar av mervärdesskattelagen (1994:200) i 7 kap. 1 §. Den nuvarande skattesatsen 12 % gäller till och med den 30 juni 2022.

Andra sänkningen av moms på reparationer

Sverige tillämpar en normalskattesats på 25 %. Det innebär att momsen är 25 % vid försäljning om det inte finns undantag.

Den 1 januari 2017 sänktes momsen från 25 % till 12 % på reparationer av ”cyklar med tramp- eller vevanordning, skor, lädervaror, kläder och hushållslinne” (prop. 2021/22:96 s. 5).

Den 1 juli 2022 börjar nästa sänkning att gälla, från 12 % till 6 %. Sänkningen omfattar samma slag av reparationer som tidigare.

Skatteverket har redogjort för sin syn på hur vi ska avgränsa vilka reparationer som omfattas av momssänkningen.

Vi kan förvänta oss att Skatteverket uppdaterar ställningstagandet med den nya skattesatsen på 6 %. I övrigt bedömer vi ställningstagandet kommer att fortsätta gälla.

Kontakta oss om momssänkningen

Arbetar du i någon av de berörda branscherna? Då kan du använda dig av momssänkningen i din marknadsföring.

Är du osäker på vad som gäller i just ditt fall? Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Företag som har en årsomsättning på högst 80 000 kr behöver inte längre vara momsregistrerade. Därmed behöver de inte hålla reda på momsreglerna och deklarera momsen.

Den nya gränsen 80 000 kr börjar gälla den 1 juli 2022, genom ändringar av mervärdesskattelagen (1994:200) i 9 d kap. 1 § och 5 §.

Frivilligt att avstå

Företag som utnyttjar möjligheten att inte momsregistrera sig ska inte ta ut moms på sin försäljning, men får inte heller dra av moms på sina inköp.

Om ett företag har mycket moms att få tillbaka så kan det vara en fördel att ingå i momssystemet. Då kan företaget välja att registrera sig för moms även om årsomsättningen understiger 80 000 kr (prop. 2021/22:110 s. 5).

Hur ska du beräkna omsättningsgränsen för momsfri verksamhet?

Skatteverket har redogjort för sin syn på beräkning av omsättningsberäkningen i två ställningstaganden.

Vi kan förvänta oss att Skatteverket uppdaterar bägge ställningstagandena med den nya gränsen på 80 000 kr. I övrigt bedömer vi ställningstagandena kommer att fortsätta gälla.

Ingen ansökan. Ett nystartat företag som gör en rimlig bedömning av att årsomsättningen understiger gränsen för momsplikt behöver inte momsregistrera sig. Om försäljningen överskrider gränsen ska företaget skicka in en anmälan om registrering för mervärdesskatt. Dessutom ska företaget ta ut moms på sin omsättning efter att gränsen har överskridits.

Kan Skatteverket visa att bedömningen var orimlig ska företaget däremot ta ut moms på all omsättning från verksamhetens början.

Ansökan. Ett företag som är momsregistrerat men bedömer att den framtida årsomsättningen kommer att understiga gränsen för momsplikt kan ansöka om att bli skattebefriad.

Kan gränsen för momsfri verksamhet komma att höjas igen?

Skatteutskottet tillstyrkte att riksdagen skulle fatta beslutet om höjning av gränsen för momsplikt till 80 000 kr. Företrädare för M och KD lämnade dock särskilda yttranden, även om de ställde sig bakom höjningen.

M påpekar att även efter höjningen kommer Sverige att ha en av de lägsta gränserna för momsplikt inom EU. ”Det är skadligt för Sveriges konkurrenskraft om Sverige ständigt lägger grund för sämre företagarvillkor än andra EU-länder” säger M och avslutar med att gränsen bör höjas ytterligare i framtiden.

KD lyfter fram att även efter höjningen kommer Sveriges gräns att vara låg i förhållande till många andra EU-länder. ”Den genomsnittliga gränsen för mervärdesskatteplikt i EU är drygt 30 000 euro, vilket motsvarar ca 316 700 kr”. Även KD avslutar med att gränsen bör höjas ytterligare i framtiden.

Kontakta oss om momsfri verksamhet

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!