Rosenbad, Stockholm (Bild: Holger Ellgaard, Wikimedia Commons – har beskurits)

Del 1 – Allmänna nyheter

Ekonominyheter i urval för dig företagare.

– Årets två första extra ändringsbudgetar har kommit, med nyheter om coronastöd för företag

– Många andra ärenden är på väg till lagstiftning men befinner sig i olika stadier

– Bokföringsnämnden har startat ett projekt om redovisning av kryptotillgångar

– Poddar om redovisning och löner

– Framtiden för nollräntan blir alltmer osäker

Vi berättar om detta och mycket mer. Vad som är klart och vad som är på gång.

Vi hjälper dig få grepp om nuläget hos regeringen, riksdagen, Skatteverket, Bokföringsnämnden, BAS-kontogruppen, Pensionsmyndigheten med flera. Se filmen och bli fullt uppdaterad!

Här på hemsidan hittar du fördjupande artiklar. Vi förklarar och ger dig länkar till officiella källor.

Del 2 – Rättsfall

Denna månad gör Månadens Rättsfall uppehåll, men titta gärna på förra månadens nyhetsfilm. 16 rättsfall på 37 minuter! Vi tar upp följande fall.

– HD: Köparens ansvar vid företagsöverlåtelse

– HD: Kommande domar (2 prövningstillstånd)

– HFD: Ränteavdrag inom koncerner, 2019 års regler

– HFD: Momsavdrag för bostadsmoduler

– HFD: Kommande domar (1 prövningstillstånd, 3 överklagade förhandsbesked)

– KR: Ränteavdrag inom koncerner, 2017 års regler

– KR: Korttidsstöd och värdeöverföringar (2 rättsfall)

– KR: Tvistig fordran kontra kundförlust (moms)

– KR: Försäljningar av bostadsrätter (kapital eller näringsverksamhet, 6 domar)

– KR: Uppskov försäljning bostadsrätt (kapitalförlust)

– KR: Rotavdrag i uthyrd fastighet

– KR: Klassificering av byggnad (moms)

Du blir fullt uppdaterad med det senaste om vad som går bra att göra och vad du bör undvika.

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation!

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Rosenbad, Stockholm (Bild: Holger Ellgaard, Wikimedia Commons – har beskurits)

Med bara två dagars mellanrum har regeringen överlämnat årets två första extra ändringsbudgetar till riksdagen. Ändringsbudgetarna är nästa steg i att förverkliga de utlovade förlängda och utökade coronastöden.

Extra ändringsbudget 1

Budgeten innehåller ett lagförslag, om tillfälligt slopat krav på läkarintyg, samt en rad budgetanpassningar inför andra kommande stödåtgärder.

Budgeten innehåller ett förslag till lagändring. Det gäller tillfälligt slopat krav på läkarintyg för anställda under de första 14 dagarna av en sjuklöneperiod. Ändringen gäller Lagen om sjuklön (1991:1047).

Förslaget är grundat på en promemoria (S2021/08304) som sändes ut på remiss den 23 december 2021, med sista svarsdag 10 januari 2022. Lagändringen ska träda i kraft den 7 februari 2022, men börja gälla retroaktivt från den 19 januari 2022. Lagändringen är tillfällig och slutar gälla den dagen regeringen bestämmer, om riksdagen beslutar enligt förslaget.

budgetändringar

Den första extra ändringsbudgeten innehåller förutom lagförslaget om läkarintyg även budgetändringar på en rad andra punkter.

Observera dock att detta bara är förberedande budgetanpassningar inför kommande beslut på respektive punkt. Själva stöden kommer att beslutas senare, i separata ärenden. Vi tar dock upp budgetanpassningarna redan nu för att du ska få en bild av vad vi har att vänta oss.

Ersättning för karensavdrag för anställda

2021-12-08—2022-03-31

Tillfälligt slopat krav på läkarintyg för egenföretagare första 14 dagarna

2022-01-19—Tills vidare

Ersättning för karensdagar för egenföretagare

2021-12-08—2022-03-31

Enskilda näringsidkare och delägare i handelsbolag/kommanditbolag

Ersättning för höga sjuklönekostnader

2021-12-01—2022-03-31

Omsättningsstöd för egenföretagare

2021-12-01—2022-02-28 och vid behov 2022-03-01—31

Enskilda näringsidkare och delägare i handelsbolag/kommanditbolag

Förlängning tillfälliga anstånd med betalning av skatter och avgifter

Se nästa avsnitt Extra ändringsbudget 2

Omställningsstöd för företag

2021-12-01—2022-02-28 och vid behov 2022-03-01—31

Förutsätter godkännande av EU-kommissionen

Evenemangsstöd

2022-01-01—2022-03-31

Förutsätter godkännande av EU-kommissionen

Extra ändringsbudget 2

Budgeten innehåller två lagförslag, om parkeringsförmån och om anstånd med betalning av skatter och avgifter.

Det första lagförslaget handlar om att förlänga den tillfälligt skattefria förmånen av fri parkering vid arbetet. Så länge förmånen är skattefri är den också fri från arbetsgivaravgifter. Förlängningen ska genomföras i en ny lag Lagen om tillfällig skatte- och avgiftsfrihet för förmån av fri parkering.

Förslaget är grundat på en promemoria (Fi2021/03915) som sändes ut på remiss den 10 december 2021, med sista svarsdag 7 januari 2022. Lagen ska träda i kraft den 1 mars 2022, men börja gälla retroaktivt från den 1 januari 2022 och fram till den 30 juni 2022. Lagen är tillfällig och slutar gälla den 30 juni 2022.

Anstånd med betalning av skatter och avgifter

Det andra lagförslaget handlar om att utöka möjligheterna till tillfälliga anstånd med betalningar av skatter och avgifter. Ändringarna gäller Lagen om anstånd med inbetalning av skatt i vissa fall (2009:99).

Det ska bli möjligt att ansöka om anstånd för 3 nya perioder (oktober, november och december 2021). Dagens regler gäller 13 perioder under tiden januari 2020 till januari 2021.

Totalt ska anstånd kunna sökas för upp till 9 perioder. Dagens regler gav möjligheter att söka anstånd för upp till 6 eller 7 perioder.

Anståndet ska kunna gälla som längst till 12 februari 2023. Dagens regler medgav bara anstånd som längst till 12 mars 2022.

Förslaget är grundat på en promemoria (Fi2021/04052) som sändes ut på remiss den 21 december 2021, med sista svarsdag 13 januari 2022. Ändringarna ska träda i kraft den 8 februari 2022.

Tidplan

Riksdagen ska fatta beslut om båda ändringsbudgetarna den 2 februari 2022, grundat på ett kommande utskottsbetänkande (2021/22:FiU16).

Kontakta oss om stöden

Påverkar stöden och förändringarna av dem ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation. Du har också hjälp av vår stora översikt om coronastöd för företagare.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

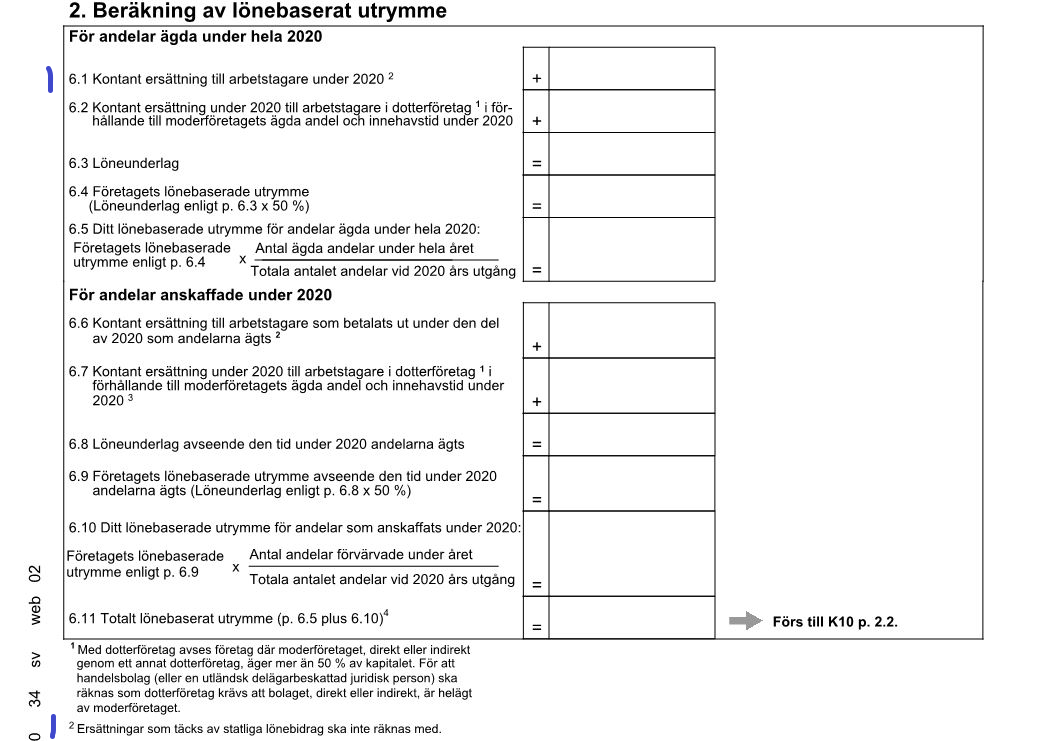

Du som driver aktiebolag beräknar varje år utrymmet för att ta emot lägre beskattad utdelning. Beräkningen gör du i bilaga K10. Men hur påverkas beräkningen av de olika coronastöden under år 2020 och 2021? Här får du vår syn på vilka stöd du behöver ta hänsyn till.

Löneregeln är den regel som brukar kunna ge högst utdelningsutrymme. Utdelningsutrymmet är 50 % av bolagets lönesumma, efter avdrag för statliga bidrag. Finns det flera ägare i bolaget ska utrymmet fördelas mellan er.

Skatteverket (SKV) tolkar reglerna som att samtliga statliga bidrag som används för lönekostnader ska minska bolagets lönesumma när utdelningsutrymmet beräknas enligt löneregeln. SKV lämnar tre exempel.

Stöd som avser lönekostnader

Minska löneunderlaget med hela stödet

Stöd som avser flera typer av kostnader

Minska löneunderlaget med den del av stödet som har använts för att täcka lönekostnader

Stöd som avser lönekostnader och även arbetsgivaravgifter och andra sociala kostnader

Minska löneunderlaget med den del av stödet som avser lönekostnader men inte den del av stödet som avser arbetsgivaravgifter

Vilka coronastöd påverkar löneregeln?

Nu uppstår frågan om vilka coronastöd vi kan behöva ta hänsyn till därför att de passar in på tolkningen ovan. SKV går inte in på respektive stöd in sin vägledning så vi visar här vår tolkning. Vi kommer fram till att du behöver minska löneunderlaget i din K10 med lönedelen av korttidsstödet, omställningsstödet och stödet för sjuklönekostnader.

Stöd vid korttidsstöd

Stödet avser punkt 3 ovan, lönekostnader och arbetsgivaravgifter

Du ska bara minska löneunderlaget med den del av stödet som avser lön

Exempel: Om företaget betalar fulla arbetsgivaravgifter på 30 000 kr i lön (31,42 %) så blir lönekostnaden inklusive avgifter 39 426 kr, varav 23,91 % (9 426 kr) är arbetsgivaravgifter och 76,09 % lön

Stöd för korttidsarbete kommer i exemplet att avse lön med 76,09 %, och det är bara den lönedelen som ska minska löneunderlaget i K10

OBS att exemplet gäller fulla arbetsgivaravgifter, om företaget betalar arbetsgivaravgifter med andra procentsatser så måste du räkna om reduceringen

OBS att du inte kan kombinera korttidsstöd med att ta ut utdelning, men utrymmet kan sparas till senare år!

Omställningsstöd

Stödet täcker förutom andra kostnader även punkt 3 i förra avsnittet ovan, lönekostnader och arbetsgivaravgifter (sedan maj 2021)

Samma beräkning som i exemplet ovan för korttidsstödet

OBS att du inte kan kombinera omställningsstöd med att ta ut utdelning, men utrymmet kan sparas till senare år!

Stöd för sjuklönekostnader

Stödet avser punkt 3 i förra avsnittet ovan, lönekostnader och arbetsgivaravgifter

Samma beräkning som i exemplet ovan för korttidsstödet

När påverkar coronastöden löneunderlaget?

Nästa fråga är vilket år löneunderlaget ska minskas med lönedelen av coronastöd. Det år stödet gäller? Det år stödet bokförs som intäkt i företaget? Eller det år myndigheten fattar beslut om stödet?

SKV anser att stödet ska minska löneunderlaget för det år som stödet avser.

Om du ansöker om stöd för år 2021 men får beslutet först år 2022 så tolkar vi SKV som att du ska minska löneunderlaget för 2021, det året som stödet avser.

Tre olika beskattningsskikt för utdelningar

Utdelning från ditt bolag beskattas med 20 % inom ditt skattemässiga utdelningsutrymme. Tar du ut högre utdelning än det skattemässiga utdelningsutrymmet blir den överskjutande delen tjänstebeskattad, ofta till betydligt högre skatt. Vi beskriver reglerna under Kortfakta.

Det är av stort intresse för dig att varje år beräkna utdelningsutrymmet även om du inte kan eller vill ta ut utdelning ett visst år. Utrymmet du inte utnyttjar får du spara utan tidsgräns.

Kontakta oss om ekonominyheter

Våra kunder brukar anlita oss för att göra inkomstdeklarationen. Vi tar ändå upp frågan om hur löneunderlaget påverkas eftersom det är av allmänintresse. Påverkar informationen dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation!

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Rosenbad, Riksbron och Riksdagen (Bild Panoramio, Wikimedia Commons, har beskurits)

Detta är en uppdaterad artikel om vilka coronastöd för företag som är aktuella från 1 januari 2022. Vi hjälper dig få överblick över nuläget här. ”Nuläge” avser den 1314222529 januari58 24 februari 2022.

Uppdatering 8 feb 2022: Större delen av restriktionerna upphör 9 feb 2022, men planerade stöd ligger kvar oförändrat.

T o m feb 2022: Omställningsstöd, omsättningsstöd

T o m mar 2022: Stöd för karensavdrag och karensdagar, slopat krav på läkarintyg, ersättning för höga sjuklönekostnader

T o m jun 2022: Skattefri förmån av fri parkering vid arbetet

Löptiden för lån beviljade t o m 30 sep 2021 förlängs från 3 till 5 år

Kontakta oss om stöden

Påverkar stöden och förändringarna av dem ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Regeringen har lämnat förslag att slopa kravet på läkarintyg under sjuklöneperioden tillfälligt.

Vanliga regler är att läkarintyg ska lämnas från och med sjukdag 8. Undantaget innebär att läkarintyg ska lämnas först från och med sjukdag 15. Undantaget ska gälla 19 januari-31 mars 2022.

Tidplan

Det är uppenbart att ärendet hanterats i brådska. Flera standardmoment i den här typen av ärende är publicerade sent eller saknas fortfarande. Själva åtgärden är dock en angelägen avlastning för sjukvården.

23 december 2021 gick regeringen ut med att förslaget skickades ut på remiss samma dag

Januari 2022 Extra ändringsbudget till riksdagen för beslut

Regeringen har tidigare aviserat att de ska återkomma i en extra ändringsbudget i början av 2022, om att återinföra eller förlänga ett antal andra pandemiåtgärder. Troligen kommer de åtgärderna med i samma ändringsbudget.

Påverkar stöden och förändringarna av dem ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation. Vi tillhandahåller också en löpande uppdaterad översikt över coronastöd för företag.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Momsavdrag för bostadsmoduler? Svaret finns i Månadens Nyheter del 2 – Rättsfall! (Bild: UteFriesen, Pixabay, har beskurits)

Del 1 – Allmänna nyheter

Ekonominyheter i urval för dig företagare.

– Många utredningar, remisser och propositioner är på väg från regeringen

– Nu har riksdagen fattat alla beslut om budgeten för 2022, inklusive höjning av SGI-taket

– Skatteverket har publicerat skattetabeller och utlandstraktamenten för 2022

– Bokföringsnämnden har uppdaterat K-reglerna om årsbokslut och årsredovisning med tydliga regler om när den finansiella rapporten betraktas som upprättad

– Rådet för finansiell rapportering har publicerat RFR 1 och RFR 2 för 2022

– Poddar – Ny avdelning

– Om redovisning och löner

– Årets insättning av pensionsrätter – Jämför dig med genomsnitt och maxvärden!

– Slut på nollräntan om två år?

Och mycket mer. Vi berättar vad som är klart och vad som är på gång. Detta är bara några av alla nyheter för företagare sedan förra genomgången.

Vi hjälper dig att få överblick över allt som händer. Filmen tipsar om fördjupande artiklar här på hemsidan. Vi förklarar och ger dig länkar till officiella källor.

Del 2 – Rättsfall

16 rättsfall på 37 minuter! Denna månad tar vi upp följande frågor.

– HD: Köparens ansvar vid företagsöverlåtelse

– HD: Kommande domar (2 prövningstillstånd)

– HFD: Ränteavdrag inom koncerner, 2019 års regler

– HFD: Momsavdrag för bostadsmoduler

– HFD: Kommande domar (1 prövningstillstånd, 3 överklagade förhandsbesked)

– KR: Ränteavdrag inom koncerner, 2017 års regler

– KR: Korttidsstöd och värdeöverföringar (2 rättsfall)

– KR: Tvistig fordran kontra kundförlust (moms)

– KR: Försäljningar av bostadsrätter (kapital eller näringsverksamhet, 6 domar)

– KR: Uppskov försäljning bostadsrätt (kapitalförlust)

– KR: Rotavdrag i uthyrd fastighet

– KR: Klassificering av byggnad (moms)

Du blir fullt uppdaterad med det senaste om vad som går bra att göra och vad du bör undvika.

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation!

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Regeringen ska föreslå återinförda coronastöd i en extra ändringsbudget till riksdagen i början av 2022. Stöden ska gälla retroaktivt från 8 december 2021 och fram till 31 mars 2022.

Uppdatering 12 december 2021: Promemoria med remiss för skattefri parkeringsförmån (avsnittet ”Sju återinförda och förlängda coronastöd” nedan, punkt 3)

Uppdatering 18 december 2021: Ytterligare stöd ska ingå i den extra ändringsbudgeten (nytt avsnitt ”Ytterligare fyra åtgärder” i slutet av denna artikel)

Uppdatering 22 december 2021: Regeringen utökar de ytterligare stöden (avsnittet ”Ytterligare fyra åtgärder” punkt 1, 2 och 4)

Uppdatering 23 december 2021: Promemoria med remiss för anstånd med betalningar av skatter och avgifter (avsnittet ”Ytterligare fyra åtgärder” punkt 3)

Uppdatering 23 december 2021: Promemoria med remiss för slopad karenstid i korttidsstödet (avsnittet ”Ytterligare fyra åtgärder” punkt 4)

Sju återinförda och förlängda coronastöd

Vi kan räkna med följande stöd.

Slopat karensavdrag för anställda och karensersättning till egenföretagare

Ersättning till arbetsgivare med höga sjuklönekostnader (från 1 december 2021)

Förlängd skattefri parkeringsförmån

Uppdatering 12 december 2021:Promemoria och remiss (Regeringskansliet 10 december 2021)

Förlängt evenemangsstöd

Slopat läkarintyg för smittbärarpenning

Riskgruppsersättning och tillfällig föräldrapenning för nyligen allvarligt sjuka barn

Tillfällig föräldrapenning vid skolstängning

Stöden som är markerade med fet stil finns med i vår översikt.

Påverkar stöden och förändringarna av dem ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

2022 års statslåneränta (SLR) är positiv, 0,23 % (2021: negativ – 0,10 %).

SLR – Statslåneräntan fastställs varje vecka

SLR är den genomsnittliga räntan för statsobligationer som löper på minst fem år. SLR fastställs av Riksgälden varje torsdag och gäller en vecka framåt, från fredagen till och med torsdag nästa vecka.

Just SLR den 30 november varje år styr många skatteberäkningar nästa år. Ibland uttrycks det också som SLR ”i slutet av november”, men det är samma sak.

Den 25 november 2021 fastställde Riksgälden SLR till 0,23 %, det är 0,33 procentenheter högre än de – 0,10 % som gäller för 2021. Därmed är det SLR 0,23 % som kommer att styra många skattevärden under år 2022.

Från och med 2017 gäller ett golv på 0 % eller 0,50 %, om SLR skulle vara lägre. I flera fall tillämpas dock SLR med tillägg och då är det den fastställda SLR som pålägget görs på, även om den skulle vara lägre än 0,50 %.

SLR – Statslåneräntan 2022 styr flera skatteberäkningar

Eftersom den nya nivån är positiv så höjs de värden som annars har ett golv på 0 %, medan övriga värden är oförändrade 2022. Några exempel:

Utdelningsutrymme för aktier i fåmansföretag

Anskaffningsvärde x 9,23 % – Höjt

0,23 % (golv 0 %) + 9 procentenheter

2021: 9,00 %

Sparat utdelningsutrymme x 103,23 % – Höjt

0,23 % (golv 0 %) + 3 procentenheter

2021: 103,00 %

Ränta för ingående periodiseringsfonder hos juridiska personer

Till 2021-06-30: (0,23 %) Golv 0,50 % x 0,75 = 0,375

Från 2021-07-01: Golv 0,50 % x 70 % = 0,35 % + 1 procentenhet = 1,35 %

Räntefördelning i enskild näringsverksamhet och för delägare i handelsbolag

Positiv räntefördelning 6,23 % – Höjt

(Golv 0 %) 0,23 % + 6 procentenheter

2021: 6 %

Negativ räntefördelning 1,50 % – Oförändrat

(0,23 %) Golv 0,50 % + 1 procentenhet

2021: 1,50 %

Ränteförmån vid lån med rörlig ränta

Jämförs med 1,50 % – Oförändrat

(0,23 %) Golv 0,50 % + 1 procentenhet

2021: 1,50 %

Kortfakta

Tips: På vår sida Kortfakta hittar du alltid gällande värden av alla möjliga slag.

Kontakta oss om din resultatplanering och inkomstplanering

Tala gärna med din kontaktperson hos oss om hur just du och ditt företag påverkas av statslåneräntan. Med resultatplanering och inkomstplanering hjälper vi dig att undvika negativa överraskningar och i stället bli offensiv. Bäst av allt – Den rådgivningen brukar ingå i ditt abonnemang till fast paketpris!

Riksdagen (Bild: Johannes Jansson, Wikimedia Commons, beskuren)

Under en turbulent dag i riksdagen tillträdde vår nya statsminister, varefter riksdagen röstade igenom oppositionens budget och statsministern avgick. Det är inte helt lätt att följa vad som beslutades, men i denna artikel ska vi hjälpa vi dig att se vad som faktiskt hände.

Rambeslutet för budgeten 2022

Budgeten för varje år beslutas i två steg. Steg 1 är rambeslutet i november, därefter kommer steg 2 med beslut om varje utgiftsområde senast i mitten av december. Steg 1 med rambeslutet för budgeten 2022 fattade riksdagen beslut om den 24 november. Vi har skrivit om budgetpropositionen för 2022 här.

I budgetpropositionen aviserade regeringen att man skulle återkomma med färdiga förslag till riksdagen. Det har man gjort i särskilda propositioner, varav fem kom att ingå i rambeslutet den 24 november.

Enklare regler för tillfälliga anställningar och uppdrag på annan ort

Förenklade regler om tjänsteställe och skattefri ersättning vid tillfälliga anställningar och uppdrag (prop. 2021/22:16 )

Ja till hela propositionen

1. Skattefri ersättning för ökade utgifter (traktamente) vid tillfälligt arbete på annan ort

… på samma sätt som för tjänsteresa

… om arbetet ska pågå högst 1 månad och avståndet mellan bostad och arbetsplats är längre än 50 km

2. Skattefri kostnadsersättning för den som är tillfälligt anställd hos statlig myndighet, region, kommun eller kommunalförbund för att delta i en insats vid kris eller liknande i Sverige

Reklamskatten avskaffas

Avskaffad reklamskatt (prop. 2021/22:20)

Ja till hela propositionen

Höjda gränser för när personaloptioner kan användas på skatteförmånligt sätt

Utvidgade regler om lättnad i beskattningen av personaloptioner i vissa fall (prop. 2021/22:25)

Ja till hela propositionen

Beskattning som inkomst av kapital först när andel som förvärvas genom personaloptionen säljs, inga arbetsgivaravgifter för företaget

Systemet bygger på ett antal förutsättningar men nu har följande ändrats

Ska gälla företag med under 150 anställda (höjning från under 50 anställda)

Ska gälla företaget med nettoomsättning eller balansomslutning (summa tillgångar) på högst 280 mkr (höjning från 80 mkr)

Även styrelseledamöter och styrelsesuppleanter ska omfattas av reglerna

Personaloptionen ska kunna användas för förvärv inte bara av andel utan även av teckningsoption

Skattereduktionen för sjuk- och aktivitetsersättning förstärks

Förstärkta skattereduktioner för förvärvsinkomster, sjukersättning och aktivitetsersättning (prop. 2021/22:33)

Nej till förstärkt skattereduktion för förvärvsinkomster

Ja till förstärkt skattereduktion för sjukersättning och aktivitetsersättning

Skattereduktionen ska i princip motsvara jobbskatteavdraget, för att ta bort skillnaden i beskattning jämfört med arbetsinkomster

En cykelförmån införs

Skattelättnad för cykelförmåner och skattefri uthyrning av personliga tillgångar (prop. 2021/22:34)

Ja till skattelättnad för cykelförmåner

Skattefri förmån upp till 3 000 kr om året, om förmånen är högre ska bara det överskjutande beloppet beskattas

Nej till skattefri uthyrning av personliga tillgångar

Alla lagändringar börjar gälla den 1 januari 2022.

Tre nya skatteförslag från oppositionen

Rambeslutet i riksdagen omfattade ytterligare tre skattebeslut, som inte grundade sig på propositioner från regeringen. De grundade sig i stället på förslag från oppositionen som togs in i Finansutskottets betänkande (bilaga 9 Utskottets lagförslag).

Höjt grundavdrag för personer över 65 år

Höjt jobbskatteavdrag för låg- och medelinkomsttagare

Utökad avdragsrätt för gåvor

Skattereduktionen ska uppgå till 25 % av underlaget, liksom idag

Men taket för skattereduktionen fördubblas, från dagens 1 500 kr till 3 000 kr per år från 2022

Det höjda taket innebär att gåvor upp till 12 000 kr per år kommer att ge skattereduktion (12 000 kr x 25 % = 3 000 kr)

Även dessa lagändringar börjar gälla den 1 januari 2022.

Inget beslut nu om taket för sjukpenninggrundande inkomst

Regeringens budget innehöll bara ett färdigt lagförslag, nämligen om höjning av taket för sjukpenninggrundande inkomst (SGI). Den frågan ledde inte till något beslut nu, det blir troligen inom sitt utgiftsområde till mitten av december 2021. Vi kan inte nu förutsäga hur beslutet blir, om taket för SGI kommer att höjas eller inte, men vi följer frågan.

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation!

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Svenska företag har fått rätt i EU-domstolen mot Skatteverket i flera fall (Bild: piqsels.com, har beskurits)

Del 1 – Allmänna nyheter

Ekonominyheter i urval för dig företagare.

– Många utredningar, remisser och propositioner är på väg från regeringen

– Mjukare regler om avstämning av stöd korttidsarbete beslutade i riksdagen

– Skatteverket har publicerat föreskrifter och ställningstagande om bostadsförmån

– Finansinspektionen och Naturvårdsverket: Kryptotillgångar hotar klimatomställningen

– Bokföringsnämnden har publicerat frågor och svar om AGS-utbetalningen från Fora

– Bokföringsnämnden har uppdaterat K3 Årsredovisning och koncernredovisning

– Ny standard för hållbarhetsrapportering i små och medelstora företag lanserad i Sverige, Norge och Finland

– Sverige har lägst andel fattigpensionärer inom hela EU enligt Pensionsmyndigheten

– RedovisningsHuset i Södertälje säljer till finländska Balanco, men fortsätter med samma namn, VD och personal

Och mycket mer. Vi berättar vad som är klart och vad som är på gång. Detta är bara några av alla nyheter för företagare sedan förra genomgången.

Vi hjälper dig att få överblick över allt som händer. Filmen tipsar om fördjupande artiklar här på hemsidan. Vi förklarar och ger dig länkar till officiella källor.

Del 2 – Rättsfall

13 rättsfall på 30 minuter! Denna månad tar vi upp följande frågor.

– HD: Kommande domar (2 prövningstillstånd)

– HovR: Bokföringsbrott

– HFD: Ränteavdrag inom koncerner (5 rättsfall)

– HFD: Kommande domar (1 prövningstillstånd, 3 överklagade förhandsbesked)

– KR: Tidpunkt överlåtelse aktier (kapitalbeskattning)

– KR: Dragracing hobby eller verksamhet (inkomstskatt och moms)

– KR: Avdrag vid försäljning bostadsrätt (kapitalbeskattning)

– KR: Omstrukturering (moms)

– KR: Ekonomisk verksamhet (moms)

– KR: Överlåtelse verksamhet (moms)

– FR: Konsolidering av BRF (redovisningsrätt)

Du blir fullt uppdaterad med det senaste om vad som går bra att göra och vad du bör undvika.

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation!

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!