Att räntan ökar är inte bara en dålig nyhet. Visserligen ökar kostnadsräntan om du har skuld på skattekontot. Men för första gången sedan 2017 får du återigen intäktsränta om du har pengar på skattekontot. Det har vi hittills bara fått i specialfall, som till exempel när stödpengar har stått på skattekontot innan de betalas ut. Men nu ska det alltså bli intäktsränta även i övriga fall, till exempel vid skatteåterbäring.

Från den 1 november 2022 gäller följande räntenivåer.

2,5 % Låga kostnadsräntan från 1 november 2022

Kvarskatt, anstånd att betala skatter och avgifter

1,25 % Låga kostnadsräntan till 31 oktober 2022

17,5 % Höga kostnadsräntan från 1 november 2022

Skuld som inte är betalad senast på förfallodagen

16,25 % Höga kostnadsräntan till 31 oktober 2022

1,125 % Intäktsräntan från 1 november 2022

0 % till 31 oktober 2022

Ränta på skattekontot är skattefri eller inte avdragsgill

Kostnadsräntan är inte avdragsgill, intäktsräntan är skattefri. Därför måste du räkna om räntenivåerna med hänsyn till skatten innan du kan jämföra med till exempel ett banklån.

2,5 % i låg kostnadsränta på skattekontot, inte avdragsgillt

Motsvarar 3,57 % i avdragsgill skuldränta för en fysisk person som får skatten minskad med 30 % (2,5/0,7)

Motsvarar 3,15 % i avdragsgill skuldränta för en juridisk person som får skatten minskad med 20,6 % (2,5/0,794)

17,5 % i hög kostnadsränta på skattekontot, inte avdragsgillt

Motsvarar 25 % i avdragsgill skuldränta för en fysisk person som får skatten minskad med 30 % (17,5/0,7)

Motsvarar 22 % i avdragsgill skuldränta för en juridisk person som får skatten minskad med 20,6 % (17,5/0,794)

1,125 % i intäktsränta på skattekontot, skattefritt

Motsvarar 1,607, % i skattepliktig inkomstränta för en fysisk person som betalar 30 % skatt på ränteinkomster (1,125/0,7)

Motsvarar 1,417 % i skattepliktig inkomstränta för en juridisk person som betalar 20,6 % skatt på ränteinkomster (1,125/0,794)

Kontakta oss om ditt skattekonto

Undrar du om ändringarna berör ditt skattekonto? Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Den nya momssatsen 12 % börjar gälla den 1 april 2023, genom ändringar av mervärdesskattelagen (1994:200) i 7 kap. 1 §. Den nuvarande skattesatsen 6 % gäller till och med den 31 mars 2023.

Regeringen anger som skäl att utgångspunkten bör vara en enhetlig moms och tillämpning av normalskattesatsen 25 %. Höjd moms på reparationer är tänkt att öka enhetligheten. Genom höjningen från 6 % till 12 % ”behandlas dessa tjänster mer likt varor och tjänster som beskattas med normalskattesatsen 25 %”.

Förslaget är remitterat med sista svarsdag 25 november 2022.

Tredje ändringen av moms på reparationer

Sverige tillämpar en normalskattesats på 25 %. Det innebär att momsen är 25 % vid försäljning om det inte finns undantag.

Den 1 januari 2017 sänktes momsen från 25 % till 12 % på reparationer av ”cyklar med tramp- eller vevanordning, skor, lädervaror, kläder och hushållslinne” (prop. 2021/22:96 s. 5).

Den 1 juli 2022 började nästa sänkning att gälla, från 12 % till 6 %. Sänkningen omfattar samma slag av reparationer som tidigare (prop. 2021/22:96).

Den 1 april 2023, bara nio månader efter den senaste sänkningen, ska momsen alltså höjas tillbaka till 12 %. Det är inte lätt för företagare i berörda branscher att hänga med!

Skatteverket har redogjort för sin syn på hur vi ska avgränsa vilka reparationer som omfattas av momssänkningen. Ställningstagandet uppdaterades den 20 oktober 2022 på grund av momssänkningen till 6 %. Vi kan förvänta oss en ny uppdatering när momshöjningen tillbaka till 12 % är beslutad i riksdagen, men i övrigt bör innehållet fortsätta att gälla.

Arbetar du i någon av de berörda branscherna? Då behöver du anpassa dina prislistor och ditt kassaregister. Du behöver också se över hur momshöjningen påverkar din marknadsföring.

Är du osäker på vad som gäller i just ditt fall? Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Regeringens tillträde 18 oktober 2022 (Bild Frankie Fouganthin, commons.wikimedia.org, har beskurits)

Bara två dagar efter den nya regeringens tillträde släppte de nyheten att vi ska återgå till dagens regler med avdrag för arbetsresor. Den nya skattereduktionen från 2023 ska alltså inte bli verklighet.

Riksdagens beslut om lagändringar den 9 juni om arbetsresor ska utgå

Schablonavdragen för arbetsresor ska höjas 2023

Vi använder här ordet arbetsresor i betydelsen resor mellan hemmet och arbetet, samt tjänsteresor i betydelsen resor i arbetet.

Gamla reglerna för arbetsresor ska fortsätta gälla

Den nya regeringen: De beslutade lagändringarna om skattereduktion ska utgå. Det innebär att de nya reglerna om skattereduktion backas tillbaka till dagens system med avdrag.

Du får även i fortsättningen göra avdrag för arbetsresor med egen bil om du uppfyller samma villkor som idag. Du hittar en beskrivning av dagens villkor här.

Kravet att arbetsgivaren ska lämna uppgift om arbetsplatsens adress för varje anställd till Skatteverket genomförs inte.

Höjda schablonbelopp för arbetsresor från 2023

Den nya regeringen: Schablonbeloppet för avdragsgilla driftskostnader höjs från 1 januari 2023 (IL = Inkomstskattelagen):

25,00 kr/mil: Egen bil (12 kap. 27 § IL)

9,50 kr/mil: Förmånsbil, enbart el (12 kap. 29 § IL)

12,00 kr/mil: Förmånsbil, övriga drivmedel inklusive hybrid (12 kap. 29 § IL)

Höjda schablonbelopp för tjänsteresor från 2023

Den avgående regeringen: Schablonbeloppen för tjänsteresor berördes inte i riksdagens beslut om skattereduktion för arbetsresor. Däremot remitterade förra regeringen en departementspromemoria med sista svarsdag 19 augusti 2022. I den remissen finns förslag om höjda schablonbelopp för tjänsteresor.

25,00 kr/mil: Egen bil (12 kap. 5 § IL, 16 kap. 27 § IL)

6,00 kr/mil: Förmånsbil, enbart el (12 kap. 5 § IL, 16 kap. 27 § IL)

12,00 kr/mil: Förmånsbil, övriga drivmedel inklusive hybrid (12 kap. 5 § IL, 16 kap. 27 § IL)

Beloppen stämmer med den nya regeringens förslag till höjda schablonbelopp för arbetsresor, sånär som på beloppet för elbilar där förslaget från den avgående regeringen är 6 kr/mil för tjänsteresor och från den nya regeringen 9,50 kr för arbetsresor. Den nya regeringen kommenterar skillnaden, men tar inte upp reglerna för tjänsteresor i promemorian ”Bibehållet reseavdrag med vissa förstärkningar för arbetsresor med bil”.

En möjlighet är att den nya regeringen tar upp schablonbeloppen för tjänsteresor i budgetpropositionen för 2023, och att beloppen blir lika för arbetsresor och tjänsteresor. Eftersom det senaste budet om schablonbelopp för elbilar är 9,50 kr/mil för arbetsresor bör detta komma att bli vad som gäller även för tjänsteresor.

Kontakta oss om din inkomstplanering

Tala gärna med din kontaktperson hos oss om vilken betydelse reglerna för arbetsresor och tjänsteresor har för just din inkomstplanering för 2023. Vi ger dig underlag så du kan fatta beslut om vad som passar för dina målsättningar.

Pensionsmyndigheten gör beräkningen av inkomstbasbeloppet för 2023 utifrån förändringen av genomsnittsinkomsten mellan 2022 och 2021. Det nya beloppet är avrundat till närmaste hundratal kronor.

Inkomstbasbeloppet används bland annat vid beräkning av högsta pensionsgrundande inkomst (PGI-taket) och vid beskattning av utdelningar och vinster från kvalificerade aktier i fåmansaktiebolag (där ägaren arbetar själv i företaget).

Vi har en heltäckande beskrivning av hur basbeloppen fungerar. Där berättar vi berättar bland annat om vilka effekter basbeloppen har på gränser för pensionsgrundande inkomst (PGI), skattefritt traktamente, skattepliktig kostförmån och mycket mera.

Tala gärna med din kontaktperson hos oss om vilken betydelse basbeloppen har för just din inkomstplanering för 2023. Vi ger dig underlag för att du ska kunna fatta beslut om vad som passar för dina målsättningar.

Tidö slott (Bild Alpstedt, commons.wikimedia.org, har redigerats), illustrerar Tidöavtalet inför regeringsbildningen 18 oktober 2022

Månadens Nyheter – Ekonominyheter i urval för dig företagare. Du blir fullt uppdaterad i fyra fria filmer på YouTube.

Nytt från politiken

Nytt från myndigheter

Nytt om redovisning

Nya rättsfall – 7 rättsfall på 25 minuter!

Del 1 – Nytt från politiken

Nyheter i urval, från regeringskansliet och riksdagen.

Regeringskansliet

– Tidöavtalet – 7 samarbetsprojekt, innehåll i urval

– 17 pågående och avslutade utredningar – Innehåll och tidplaner

– 13 nya, pågående och avslutade remisser – Innehåll och tidplaner

– 2 lagrådsyttrande i väntan på proposition

– 1 ny proposition

Riksdagen

– Riksdagsbeslut, val av statsminister

– Beslutade tidpunkter

Del 2 – Nytt från myndigheter

Ekonominyheter från myndigheter, utom Bokföringsnämnden (BFN) som vi behandlar i del 3 Nytt om redovisning.

– SKV Skatteverket (taxering lantbruksfastigheter, ny tjänst personlig hjälp för företag med komplexa skattefrågor, e-tjänster för rapportering om felaktig folkbokföring, tips om föreskrifter, allmänna råd, ställningstaganden och vägledningar)

– FI Finansinspektionen (rapport utvärdering av åtgärder på bolånemarknaden)

– Pensionsmyndigheten (avråder från betald rådgivning om premiepension)

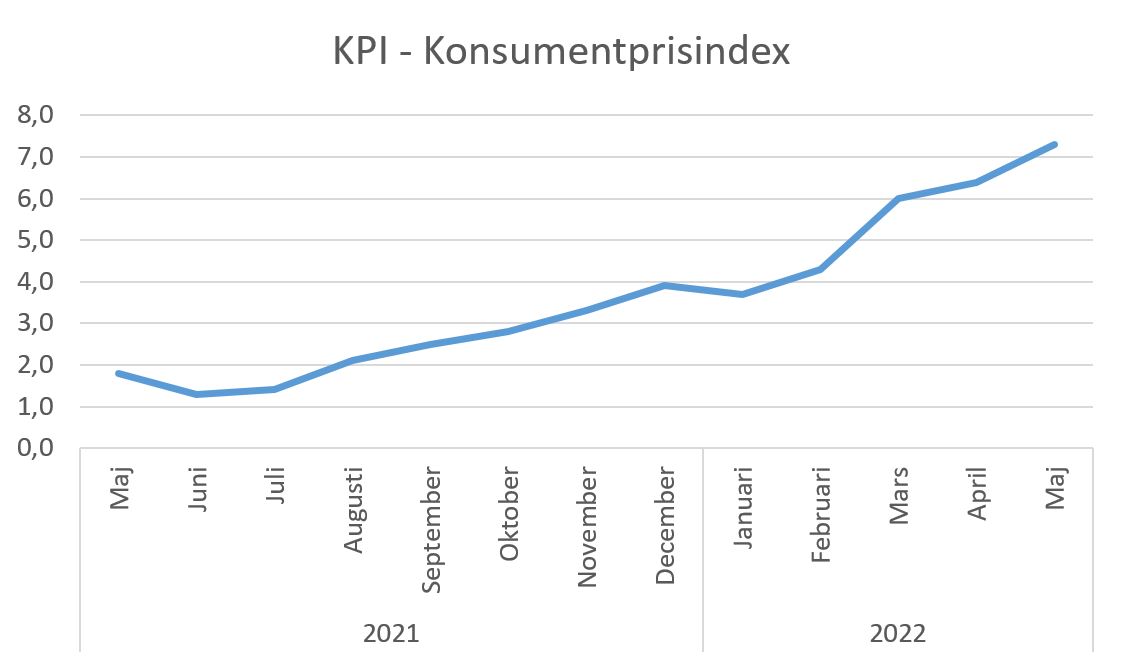

– Statistikmyndigheten SCB (inflation augusti och september 2022, prisbasbeloppen för 2023)

– Riksbanken (prognoser styrränta och inflation)

– Riksgälden (utvecklingen av statslåneräntan)

Del 3 – Nytt om redovisning

Ekonominyheter som berör redovisningen i ditt företag.

– BFN Bokföringsnämnden (yttrande till domstol om nettoomsättning i kasinoverksamhet, nuläget för fem pågående projekt: K-regler om årsredovisningar, Bokföring, Kryptotillgångar, Årsredovisningar i bostadsrättsföreningar, Växande gröda)

– RFR Rådet för finansiell rapportering (remiss RFR 2 årsuppdatering 2023)

– BAS-kontogruppen (Bokföringsboken 2023 och Bokslutsboken 2023 finns att förhandsbeställa, remiss översyn kontoplan för anläggningstillgångar och övriga externa kostnader)

– Srf konsulterna (tips om artiklar i nättidningen Konsulten)

– FAR (tips om artiklar i nättidningen Balans, nyheter, remiss rekommendation om redovisning av ersättningsfond, FAR-bloggen)

– Poddar och filmer (Srf Lönepodden, FAR-podden, PwC Mellan debet och kredit, Aspia Marcus pratar om redovisning, Björn Lundén Branschsnack för redovisningsbyråer)

– Branschnytt (förvärv av redovisningsbyråer)

Del 4 – Nya rättsfall

Allmänintressanta rättsfall. Denna gång får du 7 rättsfall på 25 minuter – effektivt förklarade på 3,5 minuter per rättsfall!

KR Kammarrätterna – Tema Inkomst av näringsverksamhet (senaste nio månaderna)

– Skattepliktig näringsverksamhet i allmännyttig ideell förening?

– Hästverksamhet hobby eller näringsverksamhet? Ett mål, två utfall

– Kundförluster, tidpunkt för avdrag

– Ränteavdrag mellan kommunalt bolag och kommun?

– Underskottsavdrag och beloppsspärren, när uppstod det bestämmande inflytandet?

– När uppstår skattepliktig kapitalvinst, på avtalsdagen eller vid tillträdet? Och hur ska en framtida betalning i utländsk valuta beräknas?

– Momsavdrag med orderbekräftelser som underlag i stället för fakturor?

Från en av våra prenumeranter på YouTube-kanalen. Vi tackar för det fina omdömet!

”… Redovisningshuset i Södertälje AB? Deras Youtube-filmer som bevakar rättsfall och redovisningsfrågor, har jag följt några år, och har jag stor behållning av. Det är lätt att plocka ut de delar som har relevans för både mitt företagande och mina uppdrag i ideella sektorn.”

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation! Här på hemsidan hittar också du fördjupande artiklar. Vi förklarar och ger dig länkar till officiella källor.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Snart slutar sommartiden – Gå från vit till svart klocka och vinn en timme!

Natten till söndag den 30 oktober 2022 går vi tillbaka till normaltid.

Du vinner en timme genom att ställa tillbaka klockan. 03.00 på söndag morgon blir 02.00!

Omdiskuterad omställning till och från sommartiden

Sommartiden är ifrågasatt på flera håll och EU har beslutat att slopa den från sista söndagen i mars 2021. Medlemsländerna ska därefter själva besluta om att ha permanent sommartid eller permanent normaltid, är tanken. Men ändringen är inte verkställd ännu så vi fortsätter att ställa om klockan tills vidare.

Hyreshus på Ridvägen, Umeå (Bild Xanor, Creative Commons, beskuren), illustrerar ny utredning om register över hyresrätter (Månadens Nyheter del 1)

Månadens Nyheter – Ekonominyheter i urval för dig företagare. Du blir fullt uppdaterad i fyra fria filmer på YouTube.

Nytt från politiken

Nytt från myndigheter

Nytt om redovisning

Nya rättsfall – 8 rättsfall på 25 minuter!

Del 1 – Nytt från politiken

Nyheter i urval, från regeringskansliet och riksdagen.

Regeringskansliet

– 2 nya utredningar

– 17 pågående och avslutade utredningar – Innehåll och tidplaner

– 12 pågående och avslutade remisser – Innehåll och tidplaner

– 1 ny lagrådsremiss, 1 obehandlat lagrådsyttrande

Riksdagen

– Riksdagsbeslut

– Beslutade tidpunkter

Del 2 – Nytt från myndigheter

Ekonominyheter från myndigheter, utom Bokföringsnämnden (BFN) som vi behandlar i del 3 Nytt om redovisning.

– SKV Skatteverket (ökade kontroller av företagsregistreringar, studenter och folkbokföringsbrott, tips om föreskrifter, allmänna råd, ställningstaganden och vägledningar)

– FI Finansinspektionen (bankernas bruttomarginal på bolån minskar, utvärdering åtgärder på bolånemarknaden)

– IMY Integritetsskyddsmyndigheten (kanal för anmälningar med skydd av sekretess)

– Bolagsverket

– Pensionsmyndigheten (många förlorar på att ta ut pension tidigt för att placera pengarna)

– Statistikmyndigheten SCB (inflation juni och juli 2022, prisbasbeloppen för 2023)

– Riksbanken (prognoser styrränta)

– Riksgälden (utvecklingen av statslåneräntan)

Del 3 – Nytt om redovisning

Ekonominyheter som berör redovisningen i ditt företag.

– BFN Bokföringsnämnden (nuläget för fem pågående projekt: K-regler om årsredovisningar, Bokföring, Kryptotillgångar, Årsredovisningar i bostadsrättsföreningar, Växande gröda)

– RFR Rådet för finansiell rapportering (remiss RFR 2 årsuppdatering 2023)

– BAS-kontogruppen (remiss översyn kontoplan för anläggningstillgångar och övriga externa kostnader)

– Srf konsulterna (tips om artiklar i nättidningen Konsulten)

– FAR (tips artiklar i nättidningen Balans, nyheter, FAR-bloggen)

– Poddar och filmer (Srf Lönepodden, FAR-podden, PwC Mellan debet och kredit, Aspia Marcus pratar om redovisning, Björn Lundén Branschsnack för redovisningsbyråer)

– Branschnytt (många försäljningar av redovisningsbyråer, forskning om samband lönsamhet och tillväxt)

Del 4 – Nya rättsfall

Allmänintressanta rättsfall. Denna gång får du 8 rättsfall på 25 minuter – effektivt förklarade på 3 minuter per rättsfall!

KR Kammarrätterna – Tema Inkomst av kapital (senaste åtta månaderna)

– Förtäckt utdelning

– Trädabolag (2 rättsfall med olika utgång)

– Utdelning, verkan av ändring på extra stämma?

– Skadestånd, skattepliktigt? Om ja med vilken skattesats?

– Fördelning av ränteavdrag mellan låntagare

– Försäljning av personliga tillgångar, styrkande av utgifter och behandling av underskott

– Försäljning av privatbostad, styrkande av utgifter

Från en av våra prenumeranter på YouTube-kanalen. Vi tackar för det fina omdömet!

”… Redovisningshuset i Södertälje AB? Deras Youtube-filmer som bevakar rättsfall och redovisningsfrågor, har jag följt några år, och har jag stor behållning av. Det är lätt att plocka ut de delar som har relevans för både mitt företagande och mina uppdrag i ideella sektorn.”

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation! Här på hemsidan hittar också du fördjupande artiklar. Vi förklarar och ger dig länkar till officiella källor.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Bensinstation Circle K (Bild Xnatedawgx, Wikimedia Commons), illustrerar rättsfall om justering av taxeringsvärde för mark med saneringsbehov

Månadens Nyheter – Ekonominyheter i urval för dig företagare. Du blir fullt uppdaterad i fria filmer på YouTube.

Nytt från politiken – Sommaruppehåll

Nytt från myndigheter – Sommaruppehåll

Nytt om redovisning – Sommaruppehåll

Nya rättsfall – 19 rättsfall på 48 minuter!

Från en av våra prenumeranter på YouTube-kanalen:

”… Redovisningshuset i Södertälje AB? Deras Youtube-filmer som bevakar rättsfall och redovisningsfrågor, har jag följt några år, och har jag stor behållning av. Det är lätt att plocka ut de delar som har relevans för både mitt företagande och mina uppdrag i ideella sektorn.” Vi tackar för det fina omdömet!

Ekonominyheter som berör redovisningen i ditt företag.

BFN Bokföringsnämnden, RFR Rådet för finansiell rapportering, BAS-kontogruppen, Srf konsulterna, FAR, Poddar och filmer, Branschnytt

Del 4 – Nya rättsfall

Allmänintressanta rättsfall från våra högsta instanser. Denna gång får du hela 19 rättsfall på 48 minuter – effektivt förklarat på 2,5 minuter per rättsfall!

HFD Högsta Förvaltningsdomstolen (senaste månaden)

– – Beskattning vid eftergivande av lån mot aktieägartillskott? KR Kammarrätterna – Tema Fastigheter (senaste sex månader)

– – Fastighetstaxering, justering för säregna förhållanden? (2 rättsfall)

– – Hushållsarbete, rotavdrag för arbete på felaktigt taxerad fastighet?

– – Hushållsarbete, rotavdrag vid uppdelad fakturering?

– – Bostadsuppskov, återföring vid gåva av ersättningsfastighet? (2 rättsfall)

– – Försäljningar av bostäder, inkomst av kapital eller näringsverksamhet? (5 rättsfall)

– – Bostadsförmån, beskattning av faktiskt nyttjande eller dispositionsrätt? (3 rättsfall)

– – Fastighet till underpris, inkomst av tjänst?

– – Moms, jämkningsskyldighet för ny ägare som ändrar verksamhet?

– – Moms, ekonomisk verksamhet och momsavdrag för ekonomibyggnad och maskinhall? (2 rättsfall)

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation! Här på hemsidan hittar också du fördjupande artiklar. Vi förklarar och ger dig länkar till officiella källor.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Basbelopp utgår från inflationen och styr en rad beloppsgränser för inkomstbeskattning, pensioner med mera. Varje år fastställs tre basbelopp för det kommande året.

Här berättar vi om respektive basbelopp och visar exempel på deras effekter.

Sjukpenninggrundande inkomst (SGI)

Försäkringskassan fastställer din personliga SGI vid behov, till exempel när du sjukskriver dig.

Inkomstgränserna avrundas till närmast lägre hundratal kronor.

SGI-golv: Lägsta inkomst som ger SGI är 0,24 gånger prisbasbeloppet

2023: 12 600 kr

2022: 11 500 kr

SGI-tak 1: Högsta inkomst som ger graviditetspenning och tillfällig föräldrapenning (t ex vab) är 7,5 gånger prisbasbeloppet

2023: 393 700 kr

2022: 362 200 kr

SGI-tak 2: Högsta inkomst som ger sjukpenning och föräldrapenning är 10 gånger prisbasbeloppet

2023: 525 000 kr (1 116 kr per dag)

2022: 483 000 kr (1 027 kr per dag)

Pensionsgrundande inkomst (PGI)

Skatteverket fastställer din personliga PGI varje år. Skatteverket informerar sedan Pensionsmyndigheten om din PGI.

Inkomstgränserna avrundas till närmast lägre hundratal kronor. Uppdatering 2023-07-04: PGI-golvet ligger dock på samma nivå som gränsen för att lämna inkomstdeklaration, utan avrundning.

PGI-golv: Lägsta inkomst som ger PGI är 0,423 gånger prisbasbeloppet

2023: 22 200 kr22 208 kr

2022: 20 400 kr20 431 kr

PGI-tak brutto: Högsta inkomst som ger PGI är 8,07 gånger inkomstbeloppet

2023: 599 600 kr Nytt

2022: 572 900 kr

PGI-tak netto (intjänandetak): Din PGI reducerad med den allmänna pensionsavgiften som påförs dig i skatteberäkningen

Högsta intjänandebeloppet är 7,5 gånger inkomstbeloppet (Pensionsmyndigheten använder intjänandebeloppet i sin information till dig)

2023: 557 250 kr Nytt

2022: 532 500 kr

Brytpunkt för statlig skatt Nytt

För årsinkomster över följande belopp betalar du statlig skatt med 20 %, förutom övriga skatter och avgifter.

2023:

613 900 kr Om du inte har fyllt 66 år den 1 januari 2023

683 200 kr Om du har fyllt 66 år den 1 januari 2023

2022:

554 900 kr Om du inte har fyllt 65 år den 1 januari 2022

618 700 kr Om du har fyllt 65 år den 1 januari 2022

Åldersgränsen för den högre brytpunkten ändras till 66 år 2023 från att ha varit 65 år 2022 och tidigare år. Det är en av flera effekter av vår gradvis ökande medellivslängd.

2022 ligger PGI-taket (572 900 kr) 18 000 kr över brytpunkten (554 900 kr). Det betyder att om du strävar efter maximal pensionsgrundande inkomst 572 900 kr så behöver du betala 3 600 kr i statlig skatt (18 000 x 20 %). Ungefär så brukar det se ut sedan en rad av år.

2023 ökar dock brytpunkten mer än PGI-taket. PGI-taket kommer att ligga på 599 600 kr medan brytpunkten blir 613 900 kr. Det betyder att nästa år behöver du inte betala någon statlig skatt för att uppnå PGI-taket. Förklaringen är att brytpunkten räknas upp med prisbasbeloppet, som i sin tur räknas upp med inflationen som har ökat kraftigt i år. PGI-taket styrs däremot av inkomstbasbeloppet som räknas upp med medelinkomsten, och den ökningen har inte varit lika hög som inflationen. Brytpunkten har alltså stigit så mycket att den går om PGI-taket nästa år.

Idrottsutövare

För idrottsutövare med ”mindre inkomster” från en ideell förening gäller en särskild inkomstgräns. För inkomster under den gränsen blir det:

Inga arbetsgivaravgifter för föreningen

Inget skatteavdrag på inkomsten

Ingen sjukpenninggrundande inkomst (SGI)

Ingen pensionsgrundande inkomst (PGI)

Mindre inkomster för idrottsutövare är inkomster under 0,5 gånger prisbasbeloppet.

2023: 26 250 kr

2022: 24 150 kr

Traktamente

Vid tjänsteresa inom Sverige med övernattning och minst 5 mil från bostaden kan du få traktamente skattefritt upp till 0,5 % av prisbasbeloppet, avrundat till närmaste tiotal kronor (maximibelopp). Efter tre månader reduceras maximibeloppet till 70 %.

Hel dag och hel resdag: avresa före 12.00 eller återkomst efter 19.00.

Halv dag och halv resdag: avresa 12.00 eller senare, återkomst 19.00 eller tidigare.

Om inte företaget betalar för login så kan du få nattraktamente skattefritt upp till 0,5 gånger maximibeloppet för hel dag.

2023

260 kr, hel dag (182 kr efter 3 månader)

130 kr, halv dag

130 kr, natt

2022

240 kr, hel dag (168 kr efter 3 månader)

120 kr, halv dag

120 kr, natt

Kostförmån

Förmån av fri kost beskattas med 0,52 % av prisbasbeloppet för hel dag (frukost, lunch och middag), avrundat till närmaste femtal kronor. För enbart frukost är förmånsvärdet 20 %, för lunch eller middag är förmånsvärdet 40 %.

2023

275 kr per dag, frukost, lunch och middag

55 kr per dag, frukost

110 kr per dag, lunch eller middag

2022

250 kr per dag, frukost, lunch och middag

50 kr per dag, frukost

100 kr per dag, lunch eller middag

Bilförmån

Förmånsvärdet för bil är summan av 0,29 prisbasbelopp, bilens fordonsskatt, samt ränterelaterat och 13 % prisrelaterat belopp beräknat på nybilspriset. I förekommande fall tillkommer värdet av extrautrustning och drivmedelsförmån.

2023

15 225 kr fast belopp (basbeloppsrelaterat)

2022

14 007 kr fast belopp (basbeloppsrelaterat)

Förmånsvärdet för bil som är 6 år eller äldre är det högsta av nybilspriset med extrautrustning eller 4 prisbasbelopp.

2023: 210 000 kr

2022: 193 200 kr

Procentsatserna för ränterelaterade belopp 2022 och 2023 hittar du här:

Fysiska personer ska lämna inkomstdeklaration om årsinkomsten av tjänst och näringsverksamhet är minst 42,3 % av prisbasbeloppet.

2023: 22 208 kr

2022: 20 431 kr

Andra gränser finns för andra typer av inkomster.

Direktavdrag för inventarier av mindre värde

Inköp som understiger 0,5 gånger prisbasbeloppet får dras av direkt som kostnad.

2023: 26 250 kr exkl moms, om momsen kan dras av

32 813 kr inkl moms, om momsen inte kan dras av

2022: 24 150 kr exkl moms, om momsen kan dras av

30 188 kr inkl moms, om momsen inte kan dras av

Kassaregister

Ett företag ska ha ett kassaregister om försäljning mot kontanter eller kontokort uppgår till mer än 4 prisbasbelopp under året.

2023: 210 000 kr inkl moms

2022: 193 200 kr inkl moms

Personalliggare

En byggherre ska tillhandahålla elektronisk personalliggare på byggarbetsplatsen om den sammanlagda kostnaden för byggverksamheten på byggarbetsplatsen uppgår till mer än 4 prisbasbelopp.

2023: 210 000 kr inkl moms

2022: 193 200 kr inkl moms

Utdelning från och försäljning av aktiebolag

Vi har en särskild sida med förklaringar av gränserna för låg beskattning av utdelningar och reavinster. Beräkningarna påverkas av prisbasbeloppet och inkomstbasbeloppet varje år. Här hittar du sidan som nu är uppdaterad med de senaste värdena.

Tips: På vår sida Kortfakta hittar du alltid gällande värden av alla möjliga slag. Inkomststegen hjälper dig att hitta en bra inkomstnivå, beroende på vilka fördelar du är ute efter och vilka nackdelar du vill undvika.

Kontakta oss om din inkomstplanering

Tala gärna med din kontaktperson hos oss om just dina inkomstnivåer och målsättningar. Vi dig att nå dina mål med hjälp av inkomstplanering. Och inkomstplaneringen brukar ingå när du abonnerar med fast paketpris!