Viktig och lönsam information för dig företagare – Alla som prenumererar på vårt nyhetsbrev fick i måndags (2023-08-28) färsk information och nya tips.

Nyhetsbrev med innehåll

Ekonominyheter | Uppdragsavtalet från 1 september

Gratis abonnemang

Se nyhetsbrevet Här om du inte redan har fått det. Anmäl dig i så fall för gratis abonnemang!

Vi har nu gjort vår årliga uppdatering av uppdragsavtalet, inklusive allmänna villkor och övriga tillhörande handlingar. Förutom redaktionella ändringar har vi den viktiga nyheten att vi frångår vårt eget avtal med dig när det gäller årets omräkning av våra priser. Naturligtvis till din fördel.

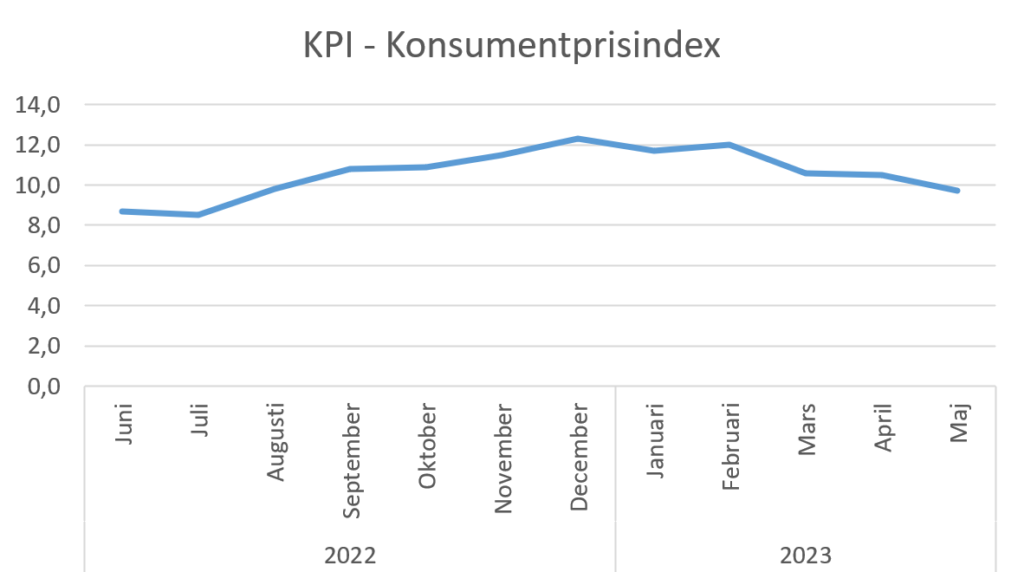

Avtalet säger att vi ska räkna om priserna med inflationen från den 1 september varje år, enligt konsumentprisindex (KPI) för juni. Det har fungerat bra förut och täckt våra egna kostnadsökningar. Men denna gång halverar vi prisändringen som inflationen skulle ha lett till. Det gör vi av två skäl.

För det första har du och många andra företagare en svår situation nu. Vi tar hänsyn till det besvärliga läget med denna halvering och hoppas att det hjälper dig. Det är vår högsta prioritet.

För det andra har sättet att beräkna inflationen på hos Statistikmyndigheten SCB blivit alltmer missvisande. Beräkningarna av inflationen utgår varje månad från kostnadsutvecklingen de senaste tolv månaderna. Det innebär att rent matematiskt smittas dagens inflationssiffror fortfarande av de kraftiga prisökningarna som vi hade hösten 2022. Tittar vi i stället på de senaste 5-6 månaderna så har inflationen börjat falla ordentligt, närmast halverats. Det bör snart visa sig i inflationsberäkningarna för de närmaste månaderna. Riksbanken borde därmed inte höja räntan mer nu, men vi får se hur det utvecklar sig.

Viktigast av allt är att vi tillsammans tar oss igenom de här tiderna tills ekonomin börjar ta fart igen. Tala med din kontaktperson hos oss om du upplever problem i verksamheten!

De nya allmänna villkoren börjar gälla den 1 september 2023 och finns att läsa här på hemsidan.

Ekonominyheter: Gårdsförsäljning av alkohol, en av många frågor som väntar på beslut – vi tar upp nuläget i Ekonominyheter del 1 (Bild Christiann Koepke, Unsplash)

Månadens Nyheter – Ekonominyheter i urval för dig företagare. Du blir fullt uppdaterad i fyra fria filmer på YouTube.

Nytt från politiken

Nytt från myndigheter

Nytt om redovisning

Nya rättsfall

Del 1 – Nytt från politiken

Nyheter från regeringskansliet och riksdagen, i urval för företagandet.

Regeringskansliet

– 23 pågående och avslutade utredningar: Innehåll och tidplaner

– 27 pågående och avslutade remisser: Innehåll och tidplaner Riksdagen

– Beslutade tidpunkter: När reglerna börjar och i några fall slutar att gälla

Del 2 – Nytt från myndigheter

Ekonominyheter från myndigheter, utom Bokföringsnämnden (BFN) som vi behandlar i del 3 Nytt om redovisning.

SKV Skatteverket

– Nya räntor på skattekontot 1/8 2023 (vi visar omräknade jämförelseräntor)

– Tips om föreskrifter, allmänna råd, ställningstaganden och vägledningar FI Finansinspektionen IMY Integritetsskyddsmyndigheten – Öppning för överföring av personuppgifter till vissa motparter i USA Bolagsverket – Bluffmail går ut till företagare Pensionsmyndigheten Statistikmyndigheten SCB – Inflationen (KPI)

– Prisbasbeloppen 2024 Riksbanken – Styrräntan Riksgälden – Statslåneräntan (SLR)

Del 3 – Nytt om redovisning

Ekonominyheter som berör redovisningen i ditt företag.

BFN Bokföringsnämnden – Fem pågående projekt, nuläget och tidplanerna

1. K-regler om årsredovisningar (2 remisser)

2. Årsredovisningar i bostadsrättsföreningar (1 remiss) 3. Bokföring 4. Kryptotillgångar 5. Växande gröda RFR Rådet för finansiell rapportering – Seminarium 1/9 2023 om nya regler för hållbarhetsrapportering BAS-kontogruppen Srf konsulterna – Tips om öppna artiklar i nättidningen Konsulten FAR – Tips om artiklar i nättidningen Balans, nyheter på hemsidan, FAR-bloggen Poddar och filmer – Srf Lönepodden – FAR-podden – Reko-podden – PwC Mellan debet och kredit

– Eduhouse

– Svenskt Näringsliv, Skattefrågan

– Dagens Juridik, DJPodden Branschnytt

Del 4 – Nya rättsfall

Allmänintressanta rättsfall. Sex aktuella fall från hovrätterna. Effektivt förklarade på 27 minuter, bara 4,5 minuter per fall!

HovR – Hovrätterna

– Ingen bokföring av transaktioner för annans räkning: Bokföringsbrott?

– Ingen bokföring av handel med kryptotillgångar: Bokföringsbrott?

– Personligt betalningsansvar kapitalbrist: Från vilken tidpunkt?

– Upprättad kontrollbalansräkning vid kapitalbrist: När är ”genast”?

– Olovlig värdeöverföring: Återbäringsskyldighet?

– Vårdslös rådgivning: Skadestånd eller medvållande för kunden?

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation! Här på hemsidan hittar också du fördjupande artiklar. Vi förklarar och ger dig länkar till officiella källor.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Viktig och lönsam information för dig företagare – Alla som prenumererar på vårt nyhetsbrev fick i onsdags (2023-08-02) färsk information och nya tips.

Nyhetsbrev med innehåll

Ekonominyheter | Höjda räntor på skattekontot | Basbelopp 2024

Gratis abonnemang

Se nyhetsbrevet Här om du inte redan har fått det. Anmäl dig i så fall för gratis abonnemang!

Skatteverkets skylt på Esseltehuset i Stockholm (Bild Holger Ellgaard, Wikimedia Commons)

Vi får återigen höjda räntor på skattekontot därför att den genomsnittliga säljräntan för sexmånaders statsskuldsväxlar har ökat, sex månader efter förra höjningen 1 februari 2023.

Räntan på kvarskatt och anstånd höjs från 1 augusti (SKV, pressmeddelande 26 juli 2023)

Kostnadsräntorna höjs med 1,25 procentenheter. Intäktsräntan höjs med 0,5625 procentenheter. Från den 1 augusti 2023 gäller följande räntenivåer.

5,00 % Låga kostnadsräntan från 1 februari 2023

Kvarskatt, anstånd att betala skatter och avgifter

(3,75 % Låga kostnadsräntan till 31 juli 2023)

20,00 % Höga kostnadsräntan från 1 februari 2023

Skuld som inte är betalad senast på förfallodagen

(18,75 % Höga kostnadsräntan till 1 juli 2023)

2,25 % Intäktsräntan från 1 februari 2023

Tillgodohavande på skattekontot

(1,6875 % till 31 juli 2023)

Räntor på skattekontot är skattefria och inte avdragsgilla

Kostnadsräntan är inte avdragsgill, intäktsräntan är skattefri. Därför måste du räkna om räntenivåerna med hänsyn till skatten innan du kan jämföra med till exempel ett banklån eller ett sparkonto.

5,00 % i låg kostnadsränta på skattekontot, inte avdragsgillt

Motsvarar 7,14 % i avdragsgill skuldränta för en fysisk person som får skatten minskad med 30 % (5,00/0,7)

Motsvarar 6,30 % i avdragsgill skuldränta för en juridisk person som får skatten minskad med 20,6 % (5,00/0,794)

20,00 % i hög kostnadsränta på skattekontot, inte avdragsgillt

Motsvarar 28,57 % i avdragsgill skuldränta för en fysisk person som får skatten minskad med 30 % (20,00/0,7)

Motsvarar 25,19 % i avdragsgill skuldränta för en juridisk person som får skatten minskad med 20,6 % (20,00/0,794)

2,25 % i intäktsränta på skattekontot, skattefritt

Motsvarar 3,21 % i skattepliktig inkomstränta för en fysisk person som betalar 30 % skatt på ränteinkomster (2,25/0,7)

Motsvarar 2,83 % i skattepliktig inkomstränta för en juridisk person som betalar 20,6 % skatt på ränteinkomster (2,25/0,794)

Exempel, fysisk person: Är det lönsamt att betala restskatten innan den förfaller?

Om du lånar pengar och betalar mindre än 7,14 % i ränta är svaret ja, det är lönsamt att betala restskatten i förväg

Betalar du högre ränta än så är svaret nej, det är inte lönsamt att betala restskatten i förväg

Om du har sparade pengar och får mindre än 7,14 % i avkastning är svaret ja, det är lönsamt att betala restskatten i förväg

Får du högre avkastning än så är svaret nej, det är inte lönsamt att betala restskatten i förväg.

Du kan tänka likadant för en juridisk person, till exempel ett aktiebolag, men då ska du jämföra med 6,3 % i ränta.

Kontakta oss om ditt skattekonto

Undrar du om ändringarna berör ditt skattekonto? Och hur du ska planera betalning av eventuell restskatt? Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

SCB gör beräkningen av prisbasbeloppet genom att räkna upp det fasta bastalet 36 396 kr med utvecklingen av konsumentprisindex (KPI), från juni 1997 (257,38) till juni 2023 (405,49). Det nya beloppet är avrundat till närmaste hundratal kronor. Ökningen är liksom förra året ovanligt stor men det beror på den höga inflationen vi fortfarande upplever.

Vi har en heltäckande beskrivning av hur basbeloppen fungerar. Där berättar vi berättar bland annat om vilka effekter prisbasbeloppet har på gränser för sjukpenninggrundande inkomst (SGI), lägsta inkomsten som ger pensionsgrundande inkomst (PGI), skattefritt traktamente, skattepliktig kostförmån med mera.

Det förhöjda prisbasbeloppet beräknar SCB genom att räkna upp det fasta bastalet 37 144 kr med utvecklingen av konsumentprisindex (KPI) från juni 1997 (257,38) till juni 2023 (405,49). Tekniken är alltså densamma som för prisbasbeloppet, men med ett högre bastal.

Det förhöjda prisbasbeloppet används vid beräkning av högsta pensionsgrundande inkomst för personer som omfattas av både det gamla pensionssystemet (ATP) och det nya systemet. Personer födda före 1938 ingår helt i det gamla pensionssystemet. Personer födda 1938-1953 ingår successivt alltmer i det nya pensionssystemet.

Kontakta oss om din inkomstplanering

Tala gärna med din kontaktperson hos oss om vilken betydelse basbeloppen har för just din inkomstplanering för 2024. Vi ger dig underlag för att du ska kunna fatta beslut om vad som passar för dina målsättningar.

Basbelopp utgår från inflationen och styr många beloppsgränser för inkomstbeskattning, pensioner med mera. Varje år fastställs tre basbelopp för det kommande året.

3. Inkomstbasbelopp (76 200 kr) Uppdaterat 26 oktober 2023

Här berättar vi om respektive basbelopp och visar exempel på deras effekter.

Sjukpenninggrundande inkomst (SGI)

Försäkringskassan fastställer din personliga SGI vid behov, till exempel när du sjukskriver dig.

Inkomstgränserna avrundas till närmast lägre hundratal kronor.

SGI-golv: Lägsta inkomst som ger SGI är 0,24 gånger prisbasbeloppet

2024: 13 700 kr (29 kr per dag)

2023: 12 600 kr (27 kr per dag)

SGI-tak 1: Högsta inkomst som ger graviditetspenning och tillfällig föräldrapenning (t ex vab) är 7,5 gånger prisbasbeloppet

2024: 429 700 kr

2023: 393 700 kr

SGI-tak 2: Högsta inkomst som ger sjukpenning och föräldrapenning är 10 gånger prisbasbeloppet

2024: 573 000 kr (1 218 kr per dag)

2023: 525 000 kr (1 116 kr per dag)

Pensionsgrundande inkomst (PGI)

Skatteverket fastställer din personliga PGI varje år. Skatteverket informerar sedan Pensionsmyndigheten om din PGI.

Inkomstgränserna avrundas till närmast lägre hundratal kronor. Uppdatering 2023-07-04: PGI-golvet ligger dock på samma nivå som gränsen för att lämna inkomstdeklaration, utan avrundning.

PGI-golv: Lägsta inkomst som ger PGI är 0,423 gånger prisbasbeloppet

2024: 24 238 kr

2023: 22 208 kr

PGI-tak brutto: Högsta inkomst som ger PGI är 8,07 gånger inkomstbasbeloppet

2024: 614 900 kr Uppdaterat 26 oktober 2023

2023: 599 600 kr

PGI-tak netto (intjänandetak): Din PGI reducerad med den allmänna pensionsavgiften som påförs dig i skatteberäkningen

Högsta intjänandebeloppet är 7,5 gånger inkomstbeloppet (Pensionsmyndigheten använder intjänandebeloppet i sin information till dig)

2024: 571 500 kr Uppdaterat 26 oktober 2023

2023: 557 250 kr

Brytpunkt för statlig skatt

För årsinkomster över följande belopp betalar du statlig skatt med 20 %, förutom övriga skatter och avgifter.

2024: (26 oktober 2023, enligt höstbudgeten för 2024: Ingen uppräkning 2024, men förstärkta grundavdrag)

683 000 kr 615 300 kr Om du inte har fyllt 66 år den 1 januari 2024

758 700 kr 697 300 kr Om du har fyllt 66 år den 1 januari 2024

2023:

613 900 kr Om du inte har fyllt 66 år den 1 januari 2023

683 200 kr Om du har fyllt 66 år den 1 januari 2023

Idrottsutövare

För idrottsutövare med ”mindre inkomster” från en ideell förening gäller en särskild inkomstgräns. För inkomster under den gränsen blir det:

Inga arbetsgivaravgifter för föreningen

Inget skatteavdrag på inkomsten

Ingen sjukpenninggrundande inkomst (SGI)

Ingen pensionsgrundande inkomst (PGI)

Mindre inkomster för idrottsutövare är inkomster under 0,5 gånger prisbasbeloppet.

2024: 28 650 kr

2023: 26 250 kr

Traktamente

Vid tjänsteresa inom Sverige med övernattning och minst 5 mil från bostaden kan du få traktamente skattefritt upp till 0,5 % av prisbasbeloppet, avrundat till närmaste tiotal kronor (maximibelopp). Efter tre månader reduceras maximibeloppet till 70 %.

Hel dag och hel resdag: avresa före 12.00 eller återkomst efter 19.00.

Halv dag och halv resdag: avresa 12.00 eller senare, återkomst 19.00 eller tidigare.

Om inte företaget betalar för login så kan du få nattraktamente skattefritt upp till 0,5 gånger maximibeloppet för hel dag.

2024

290 kr, hel dag (203 kr efter 3 månader)

145 kr, halv dag

145 kr, natt

2023

260 kr, hel dag (182 kr efter 3 månader)

130 kr, halv dag

130 kr, natt

Kostförmån

Förmån av fri kost beskattas med 0,52 % av prisbasbeloppet för hel dag (frukost, lunch och middag), avrundat till närmaste femtal kronor. För enbart frukost är förmånsvärdet 20 %, för lunch eller middag är förmånsvärdet 40 %.

2024

300 kr per dag, frukost, lunch och middag

60 kr per dag, frukost

120 kr per dag, lunch eller middag

2023

275 kr per dag, frukost, lunch och middag

55 kr per dag, frukost

110 kr per dag, lunch eller middag

Bilförmån

Förmånsvärdet för bil är summan av 0,29 prisbasbelopp, bilens fordonsskatt, samt ränterelaterat och 13 % prisrelaterat belopp beräknat på nybilspriset. I förekommande fall tillkommer värdet av extrautrustning och drivmedelsförmån.

2024

16 617 kr fast belopp (basbeloppsrelaterat)

2023

15 225 kr fast belopp (basbeloppsrelaterat)

Förmånsvärdet för bil som är 6 år eller äldre är det högsta av nybilspriset med extrautrustning eller 4 prisbasbelopp.

2024: 229 200 kr

2023: 210 000 kr

Procentsatserna för ränterelaterade belopp 2023 och 2024 hittar du här:

Fysiska personer ska lämna inkomstdeklaration om årsinkomsten av tjänst och näringsverksamhet är minst 42,3 % av prisbasbeloppet.

2024: 24 238 kr

2023: 22 208 kr

Andra gränser finns för andra typer av inkomster.

Direktavdrag för inventarier av mindre värde

Inköp som understiger 0,5 gånger prisbasbeloppet får dras av direkt som kostnad.

2024: 28 650 kr exkl moms, om momsen kan dras av

35 813 kr inkl moms, om momsen inte kan dras av

2023: 26 250 kr exkl moms, om momsen kan dras av

32 813 kr inkl moms, om momsen inte kan dras av

Kassaregister

Ett företag ska ha ett kassaregister om försäljning mot kontanter eller kontokort uppgår till mer än 4 prisbasbelopp under året.

2024: 229 200 kr inkl moms

2023: 210 000 kr inkl moms

Personalliggare

En byggherre ska tillhandahålla elektronisk personalliggare på byggarbetsplatsen om den sammanlagda kostnaden för byggverksamheten på byggarbetsplatsen uppgår till mer än 4 prisbasbelopp.

2024: 229 200 kr inkl moms

2023: 210 000 kr inkl moms

Utdelning från och försäljning av aktiebolag

Vi har en särskild sida med förklaringar av gränserna för låg beskattning av utdelningar och reavinster. Beräkningarna påverkas av prisbasbeloppet och inkomstbasbeloppet varje år. Här hittar du sidan som nu är uppdaterad med de senaste värdena.

Tips: På vår sida Kortfakta hittar du alltid gällande värden av alla möjliga slag. Inkomststegen hjälper dig att hitta en bra inkomstnivå, beroende på vilka fördelar du är ute efter och vilka nackdelar du vill undvika.

Kontakta oss om din inkomstplanering

Tala gärna med din kontaktperson hos oss om just dina inkomstnivåer och målsättningar. Vi dig att nå dina mål med hjälp av inkomstplanering. Och inkomstplaneringen brukar ingå när du abonnerar med fast paketpris!

Ett av rättsfallen i del 4 behandlar frågan om handel med kryptotillgångar är bokföringspliktig (Bild maxpixel.net, har beskurits)

Månadens Nyheter – Ekonominyheter i urval för dig företagare. Du blir fullt uppdaterad i fyra fria filmer på YouTube.

Nytt från politiken

Nytt från myndigheter

Nytt om redovisning

Nya rättsfall

Del 1 – Nytt från politiken

Nyheter i urval, från regeringskansliet och riksdagen.

Regeringskansliet

– 23 nya, pågående och avslutade utredningar: Innehåll och tidplaner (bl a de omfattande betänkandena SOU 2023:34 ”Bolag och brott” på 545 sidor och SOU 2023:30 ”Nytt regelverk för sjukpenninggrundande inkomst” på 580 sidor, ”en stor strukturreform om förslagen genomförs” [SGI])

– 27 nya, pågående och avslutade remisser: Innehåll och tidplaner (bl a det omfattande slutbetänkandet SOU 2023:35 ”Nya regler om hållbarhetsredovisning” på 521 sidor)

– 1 ramavtal (möjlighet att behålla socialförsäkringsskyddet i arbetsgivarens land vid arbete inom EU/EES)

Riksdagen

– 2 nya beslut (vårändringsbudget för 2023, vårpropositionen inför budgeten 2024)

– Beslutade tidpunkter: När reglerna börjar och i några fall slutar att gälla

Del 2 – Nytt från myndigheter

Ekonominyheter från myndigheter, utom Bokföringsnämnden (BFN) som vi behandlar i del 3 Nytt om redovisning.

SKV Skatteverket

– Inkomster från sommaruthyrningen rapporteras till Skatteverket

– 5,4 miljarder har betalats ut i elstöd till företag

– Systematik och terminologi i ML jämfört med GML

– Räntor på skattekontot

– Tips om föreskrifter, allmänna råd, ställningstaganden och vägledningar FI Finansinspektionen – Många har svårt att förstå grundläggande ekonomi

– Fastighetsvärdering i börsnoterade fastighetsföretag

– LEI-koder även för kapitalförsäkringar och pensionsförsäkringar IMY Integritetsskyddsmyndigheten – 6 av 10 incidenter orsakas av den mänskliga faktorn

– Sanktionsavgifter för Spotify och Bonnier

– Föreläggande att sluta använda Google Analytics Bolagsverket – Nu ska stora företag tala om vilka betalningstider de har Pensionsmyndigheten – Sommarjobbet ger 176 kr i pension per månad livet ut Statistikmyndigheten SCB – Inflationen (KPI) Riksbanken – Styrräntan Riksgälden – Statslåneräntan (SLR)

Del 3 – Nytt om redovisning

Ekonominyheter som berör redovisningen i ditt företag.

BFN Bokföringsnämnden – Remiss med nya regler för årsredovisningar i bostadsrättsföreningar – Nuläget för fem pågående projekt 1. K-regler om årsredovisningar 2. Årsredovisningar i bostadsrättsföreningar 3. Bokföring 4. Kryptotillgångar 5. Växande gröda RFR Rådet för finansiell rapportering BAS-kontogruppen – Bulletinen 2/2023

– SKR: Kommun-Bas och Region-Bas 2024 Srf konsulterna – Tips om öppna artiklar i nättidningen Konsulten FAR – Tips om artiklar i nättidningen Balans, nyheter på hemsidan, FAR-bloggen Poddar och filmer – Srf Lönepodden – FAR-podden – Reko-podden – PwC Mellan debet och kredit

– Eduhouse

– Svenskt Näringsliv, Skattefrågan

– Dagens Juridik, DJPodden Branschnytt – Byråförvärv

Del 4 – Nya rättsfall

Allmänintressanta rättsfall. Fyra aktuella fall från högsta instanserna på temat bokföringsbrott. Effektivt förklarade på 14 minuter, bara 3,5 minuter per fall!

HD – Högsta Domstolen – Promessas bokföring: Samma eller olika bokföringsbrott? HovR – Hovrätterna

– Sena årsredovisningar: Bokföringsbrott av normalgraden eller grovt bokföringsbrott?

– Bokföringsskyldighet för handel med kläder?

– Bokföringsskyldighet för handel med bitcoin?

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation! Här på hemsidan hittar också du fördjupande artiklar. Vi förklarar och ger dig länkar till officiella källor.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Viktig och lönsam information för dig företagare – Alla som prenumererar på vårt nyhetsbrev fick i måndags (2023-07-03) färsk information och nya tips.

Nyhetsbrev med innehåll

Nycklar nya momslagen | Vårbudget och vårändringsbudget | Semesterstängt 10/7-28/7!

Gratis abonnemang

Se nyhetsbrevet Här om du inte redan har fått det. Anmäl dig i så fall för gratis abonnemang!

Uppdatering 29 juni 2023: NML och ML till 1 juli, men ML och GML därefter

I lagens förarbeten (prop. 2022/23:46, se mer nedan under Nycklar till nya momslagen) definieras förkortningarna NML som nya momslagen 2023 och ML som momslagen från 1994. Det är naturligt före lagens ikraftträdande 1 juli 2023. Det är också dessa begrepp vi har använt i denna artikel som är skriven innan den nya lagen börjar gälla.

Men när lagen har börjat gälla 1 juli 2023 är den dock inte ny längre. Då får vi ett nytt perspektiv. Skatteverket (SKV) har anammat det nya perspektivet i sitt omfattande arbete med att uppdatera hemsidan till de nya reglerna. Med den logiken använder de förkortningen ML för momslagen 2023 och GML för momslagen 1994. Det kommer vi också att göra från 1 juli 2023.

Förenklingar genom uppdelningar och omstrukturering

Ett huvudsyfte med NML är att skapa en lag som är lättare att förstå och hitta i än ML. Ett annat huvudsyfte är att skapa en bättre överensstämmelse med momsdirektivet från EU. Bland annat följande åtgärder ska bidra till att uppnå dessa syften.

Fler kapitel. ML består av 22 kapitel, men innehållet har med tiden blivit allt mer svåröverskådligt och avviker från strukturen i momsdirektivet från EU. NML är omstrukturerad och består av 24 kapitel som ska följa momsdirektivet bättre än ML.

Fler paragrafer. ML har ändrats många gånger och i flera fall har paragraferna blivit allt längre och snårigare. I NML är långa paragrafer uppdelade i flera och kortare bestämmelser. Målsättningen har varit att en paragraf ska bestå av högst tre stycken (prop. s. 209). En annan nyhet är att de flesta kapitlen inleds med en paragraf om innehållet i kapitlet (prop. s. 209).

Fler underrubriker. NML har flera underrubriker än ML, för att underlätta läsningen.

Däremot har det inte funnits något syfte att ändra innebörden av reglerna. Utredningen som tog fram förslagen hade från början uppdraget att göra en rent teknisk översyn av lagen, men inte att utreda och föreslå förändringar av reglerna. Under den långa vägen från utredningsdirektiv (juni 2016) till att NML börjar gälla (juli 2023) har det dock tillkommit några regelförändringar, bland annat om momsplikten för intern service inom föreningsvärlden. Men i huvudsak har ambitionen med en renodlad teknisk översyn kunnat bibehållas. Det medför att rättsfall som gäller ML kan fortsätta att gälla även för NML, även om referenser till kapitel och paragrafer inte stämmer längre.

Nycklar till nya momslagen

Förarbeten till NML hittar du i regeringens förslag, en proposition på hela 999 sidor.

Ny mervärdesskattelag (prop. 2022/23:46 från 12 januari 2023, publicerad 17 januari 2023)

Riksdagen antog den omfattande propositionen i sin helhet, sånär som på ”en ändring av lagteknisk karaktär” från utskottet. Ändringen handlade om att byta ordet omsättning till leverans i 39 kap. 1 § skatteförfarandelagen (2011:1244). Alltså inget som påverkar den stora helheten.

I slutet av propositionen finns nämligen tre jämförelsetabeller till vår hjälp. Framför allt bilaga 5 (från ML till NML) kan vara ett stort stöd under de närmaste åren, innan vi känner att vi är hemmastadda i NML. För att underlätta för dig har jag skapat ett utdrag ur propositionen för var och en av jämförelsetabellerna.

Exempel. Du vet att momssatserna 25 %, 12 % och 6 % regleras i 7 kap. 1 § ML, men var hittar du den bestämmelsen i NML? Du använder bilaga 5 (ML/NML) och ser att paragrafen motsvaras av hela 17 olika bestämmelser i NML. För varje stycke och punkt i paragrafen i ML hittar du en hänvisning till NML.

Skälet till de många hänvisningarna är att 7 kap. 1 § ML är ett praktexempel på en lång och därmed krånglig paragraf i ML. Därför är den uppdelad i NML. När vi väl blir vana vid sättet att skriva i NML så tror jag vi kommer att uppskatta det mycket!

Kontakta oss om nyheterna

Som kund hos oss ska du normalt sett inte behöva gräva i lagtexter. Men momsreglerna är så omfattande och genomgripande i företagandet så vi vill hjälpa dig att förstå och hantera förändringarna. Självklart kan du avstå och vända dig till oss i stället.

Tala gärna med din kontaktperson hos oss om ekonomin i just ditt företag och om din privatekonomi. Vi hjälper dig att hålla reda på nyheterna och bedöma effekterna för just dig. Och både resultatplanering och inkomstplanering brukar ingå när du abonnerar med fast paketpris!