Peter Berg berättar om skattenyheter 2024 hos SEB i Södertälje, för METRIC RedovisningsHusets räkning (Bild Åsa Ljungnér)

Den 8 mars 2024 var vi inbjudna till personalmöte hos SEB Södertälje. Där återsåg vi flera personer som har varit med på våra informationsträffar tidigare år. Trevligt!

Under en timme hann vi med mycket, inklusive kunniga frågor som verkligen gav liv åt genomgången. Deltagarna fick en digital dokumentation efteråt som visade vad vi hade gått igenom, med ytterligare information på de olika områdena.

Skattenyheter 2024 för SEB – Innehåll

Vi fick fria händer att utforma genomgången och valde ut följande.

Skattenyheter 2024

Viktiga värden

Basbelopp

Statslåneränta

Räntor på skattekontot

Traktamenten och bilersättningar

Privatbeskattning

Skiktgräns och brytpunkt

Inkomstgränser SGI och PGI

PGI-taket och brytpunkten

Inkomststegen

Fåmansföretag

Avkastning från fåab beskattas i 3 steg

Förenklingsregeln

Huvudregeln – Lönebaserat utrymme

Lönekrav 2022-2024 för utdelning 2023-2025

Företagsbeskattning

Direktavdrag för investeringar

Skattereduktion för investeringar

Skattereduktioner

Övriga skattenyheter

Höstbudgeten 2023 för 2024

Höstbudgeten 2024 för 2025

2024 – Vad är på gång? Lagrådsremisser

Vi gjorde urvalet inom varje område med tanke på att vi riktade oss till medarbetare på en bank, och att de arbetar med både företagsfinansiering och privatfinansiering. Efter genomgången fick vi uppskattande kommentarer och omdömet att urvalet träffade rätt. Roligt!

På slutet hann vi också med att berätta om den pågående fusionen med Metricacaccounting, som är anledningen till att vi lanserar en ny logotyp och vårt nya namn METRIC RedovisningsHuset. Vi berättade också att vi vi finns, förutom i Södertälje, även i Stockholm, Sollentuna, Visby och Göteborg.

Vi har haft många genomgångar med SEB genom åren. Redan efter mötet fick vi förfrågan om att komma tillbaka nästa år om vi ville, något vi givetvis bekräftade på en gång.

Tack till SEB för att vi återigen fick förtroendet att genomföra denna personalinformation!

Företagare och rådgivare har en övermäktig uppgift att följa med i alla regler som styr företagandet. Vad påverkar dig och ditt företag? Vi hjälper dig att sålla i nyhetsfloden och tolka vad som är viktigt för just dig. Du kan följa med genom nyhetsartiklar här på hemsidan och vårt Nyhetsbrev.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Vägsamfälligheter och andra samfälligheter är berörda av de nya domarna om moms (Bild Benjamin Håkansson, commons.wikimedia.org)

Den 20 februari 2024 avkunnade Högsta Förvaltningsdomstolen (HFD) en rad domar som gick emot uppfattningen hos Skatteverket (SKV) om momsplikt i samfälligheter och hos vissa ekonomiska föreningar.

SKV publicerade två ställningstaganden under 2022 med budskapet att verksamheten i samfällighetsföreningar skulle vara momspliktig. Det ledde till att cirka 4 000 föreningar momsregistrerade sig hos SKV och började deklarera moms, men de behövde lösa en rad följdfrågor.

HFD har dock slagit fast att en samfällighet som har till ändamål att endast tillgodose deltagande fastigheters behov inte bedriver momspliktig verksamhet.

SKV har anpassat sig till domarna i HFD och menar nu att samfälligheter som tillhandahåller varor och tjänster för medlemsfastigheternas egna behov inte ska vara momsregistrerade. Därför har SKV upphävt sina ställningstaganden från 2022.

SKV ställningstagande 2022-02-15 Samfällighetsföreningars tillhandahållanden till sina medlemmar, dnr 8-1462899

Liknande ekonomiska föreningar blir också momsfria igen

SKV har resonerat likadant beträffande ekonomiska föreningar som ger medlemmarna möjlighet att ansluta sina fastigheter till en anläggning till exempelvis vatten eller bredband.

2022 publicerade SKV ett ställningstaganden med budskapet att medlemsinsatser i denna typ av ekonomiska föreningar skulle vara momspliktig.

HFD har också här slagit fast att det ska inte vara moms på medlemsinsatser i ekonomiska föreningar.

Även detta nya läge i HFD ledde till anpassning hos SKV som upphäver ställningstagandet.

SKV ställningstagande 2022-02-15 Insatskapital till ekonomiska föreningar som driver olika slags anläggningar, dnr 8-1463487

SKV åtgärdar momsregistreringar som nu visar sig vara felaktiga

SKV ska gå igenom alla samfällighetsföreningar och avregistrera dem som nu visat sig vara felaktigt registrerade. Dessa föreningar ska sluta deklarera och betala moms. Om föreningarna redan har deklarerat och betalat moms ska de begära omprövning för att få tillbaka momsen.

Men det finns också föreningar som kan vara korrekt momsregistrerade. Samfällighetsföreningar som tillhandahåller varor och tjänster utöver att endast tillgodose deltagande fastigheters behov.

Klocka som visar när sommartid 2024 börjar och slutar (Bild Sonja Langford, unsplash.com)

Lördag kväll 30 mars 2024 kan det vara praktiskt att ställa fram klockan en timme vid läggdags. Söndag morgon 31 mars får vi nämligen sommartid 02.00, då tiden plötsligt hoppar till 03.00. Vi förlorar alltså en timme men vi får ju mera ljus under månaderna som följer, fram till söndag morgon den 27 oktober 2024.

Omdiskuterad omställning till och från sommartid 2024

Sommartiden är ifrågasatt på flera håll och EU har tidigare beslutat att slopa den från sista söndagen i mars 2021. Medlemsländerna skulle därefter själva besluta om att ha permanent sommartid eller permanent normaltid, var tanken. Men ändringen är inte verkställd ännu så vi fortsätter att ställa om klockan tills vidare.

Viktig och lönsam information för dig företagare – Alla som prenumererar på vårt nyhetsbrev fick i fredags (2024-02-23) färsk information och nya tips.

Nyhetsbrev med innehåll

Slopad ersättning | Avtalskampanj 2024 | Nybildningar av AB

Gratis abonnemang

Se nyhetsbrevet Här om du inte redan har fått det. Anmäl dig i så fall för gratis abonnemang!

Regeringen vill slopa ersättningen till företag med höga sjuklönekostnader (Bild: Jonas Engholm, Wikimedia Commons, beskuren)

Regeringen vill ta bort ersättningen för höga sjuklönekostnader från 1 juli 2024. Förslaget är att upphäva den särskilda Lagen om kreditering på skattekonto av ersättning för sjuklönekostnader (2014:1475).

Förslaget har blivit hårt kritiserat. Företagen är oroliga över att de får svårare att anställa personer med en sjukdomshistoria och att slopandet kan hindra dessa personer att komma in på arbetsmarknaden. Trots det går regeringen vidare med förslaget.

Klart från Lagrådet, proposition nästa

Den 8 februari 2024 överlämnade regeringen en lagrådsremiss till Lagrådet.

Lagrådet har yttrat sig över lagrådsremissen den 13 februari 2024, men har inga lagtekniska synpunkter. Därmed blir nästa steg att regeringen lämnar en proposition (ett färdigt förslag) till riksdagen. Det planerar Socialdepartementet att göra den 19 mars 2024. Sedan återstår för riksdagen att besluta om förslaget.

Rätten till ersättning för höga sjuklönekostnader ska fortsätta att gälla för sjuklöner som har rapporterats i arbetsgivardeklarationer (AGI) till och med juni 2024.

Bakgrund

Arbetsgivare ska betala sjuklön till anställda upp till 14 dagar om de blir sjuka, sedan tar Försäkringskassan över om sjukperioden blir längre.

Om en arbetsgivare har ovanligt höga sjuklönekostnader så betalar Försäkringskassan ut en ersättning till arbetsgivaren. Ersättningen ska täcka att sjuklönekostnaderna är högre än normalt och är konstruerad för att stödja mindre arbetsgivare. Försäkringskassan gör beräkningen och utbetalningen en gång om året, utifrån företagets uppgifter i AGI.

Det här stödet för mindre företag som är arbetsgivare ska alltså upphöra från och med 1 juli 2024.

Kontakta oss gärna om ditt företags sjuklönekostnader

Fråga oss gärna om hur förslaget att slopa ersättningen för höga sjuklönekostnader kan komma att påverka ditt företag.

Vi står till din tjänst! Om du redan är kund hos oss så vänder du dig helt enkelt till din kontaktperson här.

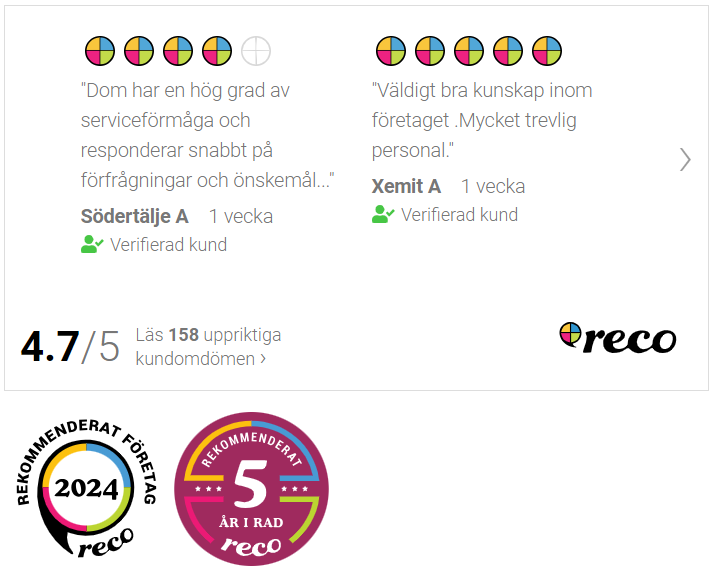

Reco.se bjuder in alla som är verifierade kunder hos oss att lämna ett omdöme om vårt arbete för dem. Vi är glada och stolta över att nu har 158 kundomdömen kommit in och genomsnittsbetyget fortsätter att vara högt, nämligen 4,7 av 5 möjliga. Stort tack till dig som har lämnat omdömen om oss. Stort tack också för att du är så nöjd med vårt arbete. Det sporrar oss att fortsätta göra vårt allra bästa och se till att du får rätt hjälp med bra kvalitet och stort kundvärde.

Vi tittar på varje omdöme och svarar personligen. När det någon gång ibland kommer en synpunkt så agerar vi, åtgärdar och följer upp. Det är roligt med allt beröm, men värdefullt att också få synpunkter.

Fristående insamling av kundomdömen från bekräftade kunder

Detta är en transparent process. Du kan se varje omdöme med kommentar och betyg. Insamlingen går också till på ett sätt som gör att reco.se kan verifiera att det bara är verkliga kunder som lämnar omdömen. Som de uttrycker det, ”158 uppriktiga kundomdömen”.

Kontakta oss om din resultatplanering och inkomstplanering

Vi har löpande nyhetsbevakning som du ser länkar till från vår startsida. Tala gärna med din kontaktperson hos oss om hur just du och ditt företag blir påverkade av de olika nyheterna. Till exempel hittar du mycket matnyttigt i våra stora översikter om basbeloppen (Basbelopp för 2024 – Förklaringar och exempel), statslåneräntan (SLR – Statslåneräntan 2024 och dina skatter) och möjligheter till lägre skatt från ditt aktiebolag (Utdelning från och försäljning av aktiebolag). Vi uppdaterar översikterna varje år och nu har du alla viktiga värden för 2024 framräknade.

Med resultatplanering och inkomstplanering hjälper vi dig att undvika negativa överraskningar och bli offensiv i stället. Bäst av allt – Den rådgivningen brukar ingå i ditt abonnemang till fast paketpris!

Höstbudgeten 2024 är snart här. Finansminister Elisabeth Svantesson (M) inledningstalar under budgetdebatten i riksdagen 20 september 2023 om förra höstbudgeten (Bild Melker Dahlstrand, Sveriges riksdag)

Skattereduktion för grön teknik, förenklade årsbokslut, flexiblare pensionsutbetalningar, skattefritt grundsparande, underskottsavdrag, slopat ränteavdrag för lån utan säkerheter, höjt bolånetak.

Knappt har skattenyheterna från budgeten för 2024 börjat gälla så startar förberedelserna för höstbudgeten för 2025, som regeringen ska lämna till riksdagen i september 2024. Regeringen har sänt ut flera skatteförslag på remiss för att testa tankegångarna. Vad som sedan kommer med och hur, det beror på remissmottagandet och budgetförhandlingarna.

Testremisser

Den 22 januari 2024 informerade regeringen om sex remisser som de sänt ut på försök.

Vi berättar om förslagen, men det kan tillkomma fler. Du får länkar till källorna till varje skatteförslag.

Uppdateringar

Slopat ränteavdrag för lån utan säkerheter, höjt bolånetak

22 februari 2024: Rapport från Finansinspektionen

Sänkt fordonsskatt för nya husbilar, höjd fordonsskatt för alternativbränslefordon

15 mars 2024: Ny remiss från regeringen

1. Slopat ränteavdrag för lån utan säkerheter, höjt bolånetak

Regeringen vill slopa ränteavdragen för lån utan säkerheter (blancolån). Förslaget gäller ränteavdrag för fysiska personer i inkomstslaget kapital. Avdragsrätten för ränta i inkomstslaget näringsverksamhet blir däremot inte påverkad.

Avsikten är att slopa avdragsrätten i två etapper. Under 2025 ska 50 % av räntor för lån utan säkerheter vara avdragsgilla, men från 2026 ska ränteavdragen för dessa lån vara helt slopade.

Lån med säkerheter ska inte bli påverkade. Räntan ska alltså vara fullt avdragsgill även i fortsättningen för lån med säkerhet i bostäder, bilar och båtar.

Ytterligare en åtgärd för att få ner hushållens lån utan säkerheter kan bli att öka möjligheterna till lån med bostad som säkerhet. Regeringen har gett Finansinspektionen i uppdrag att ta ställning till en höjning av bolånetaket från 85 % till 90 %. Höjningen ska också underlätta köp av bostad.

Finansinspektionen ska rapportera till Regeringskansliet senast 23 februari 2024.

Uppdatering: Finansinspektionen avstyrker en höjning av bolånetaket, men öppnar för att invänta en utredning som ser över bolånetaket och amorteringskraven. Utredningen ska avlämna sitt betänkande den 31 oktober 2024, alltså efter att höstbudgeten för 2025 har lagts.

Företag som köper ett annat företag med outnyttjade underskottsavdrag från tidigare år ska få dra av upp till 300 % av köpeskillingen i stället för dagens 200 %. Dessutom innehåller promemorian förslag till förenklingar av reglerna om underskottsavdrag.

4. Förenklat årsbokslut i enskild näringsverksamhet

Vi ska få två höjda beloppsgränser i reglerna för förenklat årsbokslut för enskilda näringsidkare, från 5 000 kr till ett halvt prisbasbelopp.

Den första beloppsgränsen gäller små varulager som inte behöver inte tas upp i bokslutet. Den andra beloppsgränsen gäller möjligheten till direktavdrag för inventarier med lågt ingående värde från förra bokslutet.

Om förslaget leder till beslut så kommer Bokföringsnämnden att behöva göra följdändringar i K1 ENV, Enskilda näringsidkare som upprättar förenklat årsbokslut (BFNAR 2006:1), eftersom dessa regler är samordnade mellan redovisningen och beskattningen.

5. Skattefritt grundsparande i ISK och kapitalförsäkring

Fysiska personer blir schablonbeskattade om de sparar i investeringssparkonto, kapitalförsäkring eller en PEPP-produkt (en sparprodukt framtagen inom EU).

Nu ska vi få en skattefri grundnivå på 300 000 kr för sparande i dessa tre typer av produkter. Spararen ska få göra ett avdrag som motsvarar skatten på de första sparade 300 000 kr.

Femårsregeln för pensionsförsäkringar och pensionssparkonton (IPS) innebär krav på utbetalningar under minst 5 år och med samma eller stigande belopp. När pensionen har börjat betalas ut går det inte att avbryta utbetalningarna. Det kan medföra att personer med påbörjade pensionsutbetalningar avstår från att börja arbeta igen, eftersom den sammanlagda inkomsten riskerar att bli högbeskattad.

Förslagen är nu att det ska bli möjligt att göra uppehåll i påbörjade utbetalningar under de första fem åren. Det ska också gå att ändra utbetalningstiden när utbetalningarna är påbörjade.

Det är en bit kvar innan vi kan se ändringar börja gälla. Remissomgångarna är viktiga. Sedan kommer budgetförhandlingarna. Först när vi ser höstbudgeten i september 2024 kan vi få en bild av vad som verkligen är på gång.

Men om du vill diskutera hur förslagen kan komma att påverka dig, så fråga oss gärna. Vi står till din tjänst! Om du redan är kund hos oss så vänder du dig helt enkelt till din kontaktperson här.

Vi hjälper dig att bilda ditt nya aktiebolag. Det är mycket att tänka på men vi lotsar dig genom processen med vår mångåriga erfarenhet. Då blir det enkelt. Och redan i checklistan på vår sida om nybildningar ser du hur du kan förbereda dig så att det blir bra från början.

Följ länken ovan så kommer du till vår checklista för en lyckad nybildning av ditt aktiebolag. Vi ger dig tips och exempel på bland annat följande områden.

Praktiska frågor om valet av namn för bolaget

Vilken storlek på aktiekapitalet är lämpligt?

Hur bör du utforma beskrivningen av verksamheten?

Vad innebär kravet på att ange säte

Hur väljer du ett bra räkenskapsår?

Hur bör styrelsen utformas?

Vad är firmateckning och hur bör den regleras?

Nyttiga tilläggstjänster

Vi har en bred och djup erfarenhet inom bolagsrätten. Därför kan vi erbjuda dig en rad tilläggstjänster utöver att bilda själva bolaget. Du får fast pris innan vi utför respektive tjänst.

Här är några exempel.

Med investeraravdraget kan du får ner din skatt. Vi hjälper dig.

Du behöver registrera verklig huvudman hos Bolagsverket. Det ordnar vi åt dig om du vill.

Du behöver göra flera registreringar hos Skatteverket. Vi kan lotsa dig genom vad som är aktuellt för just ditt bolag.

Ska du driva ditt nya bolag med fler ägare? Då rekommenderar vi att du och de andra ägarna skaffar er ett kompanjonavtal. Självklart kan vi upprätta det åt dig och dina kompanjoner.

Driver du redan en enskild näringsverksamhet men vill ombilda till ditt nya aktiebolag? Det ordnar vi givetvis.

Fråga oss gärna om nybildningar av aktiebolag

Undrar du över något inför din beställning av nybildning av aktiebolag? Fråga oss gärna, vi står till din tjänst! Om du redan är kund hos oss så vänder du dig helt enkelt till din kontaktperson hos oss.

Viktig och lönsam information för dig företagare – Alla som prenumererar på vårt nyhetsbrev fick i tisdags (2024-01-16) färsk information och nya tips.

Nyhetsbrev med innehåll

Årsredovisningar i BRF | Viktiga datum 2024 | METRIC RedovisningsHuset

Gratis abonnemang

Se nyhetsbrevet Här om du inte redan har fått det. Anmäl dig i så fall för gratis abonnemang!