Den 4 september 2023 presenterade statsminister Ulf Kristersson och finansminister Elisabeth Svantesson budgetnyheter om inkomstbeskattningen 2024.

Vi har tidigare skrivit om en remiss där regeringen testade ett antal förslag.

- Sänkt skatt på arbete och pension (artikel 8 maj 2023)

Men gårdagens presentation visade en annan inriktning.

- Sänkt skatt för vanligt folk som arbetar (pressmeddelande från Finansdepartementet 4 september 2023)

Två huvudnyheter

Gårdagens budgetnyheter handlade om två huvudpunkter.

1. Förstärkt jobbskatteavdrag. Skattesänkning framför allt för personer med låga och medelhöga inkomster.

Rubrikens första del om sänkt skatt på arbete syftar på denna punkt.

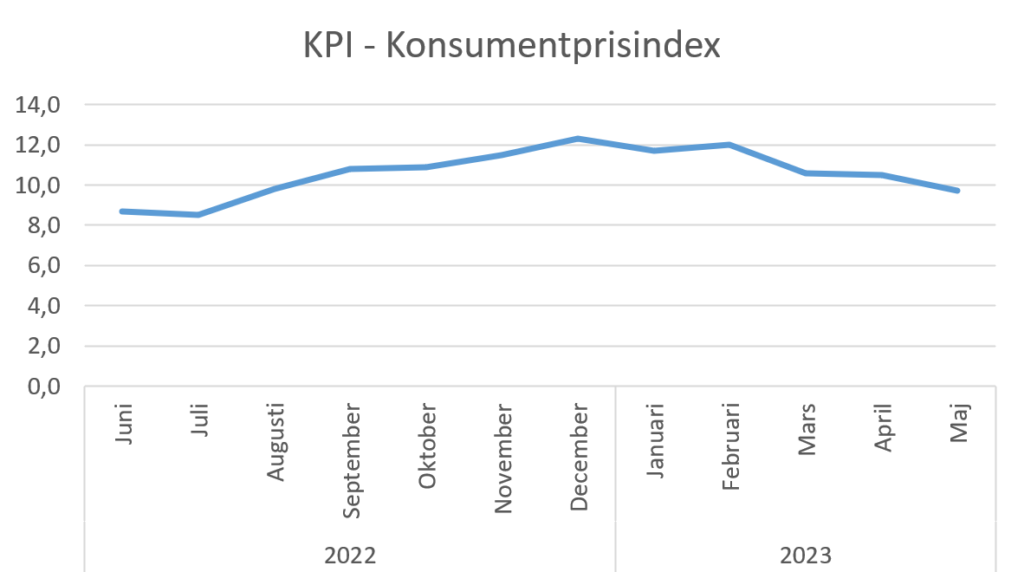

2. Fryst brytpunkt för statlig skatt. Inkomstgränsen för att börja betala statlig skatt med 20 % utöver ordinarie skatter och avgifter brukar räknas upp med konsumentprisindex varje år. Budgetnyheten på denna punkt innebär dock att det blir ingen uppräkning 2024.

Rubrikens andra del om höjd skatt på arbete syftar på denna punkt, eftersom många i praktiken kommer att betala mer i statlig skatt 2024 än med ordinarie lagstiftning.

Genomförande

Förslagen kommer att finnas med i budgetpropositionen för 2024, som ska lämnas till riksdagen den 20 september 2023.

Färdiga förslag till lagändringar kommer dock att överlämnas till riksdagen i separata propositioner senare under hösten 2023.

En av de två punkterna har redan förts vidare till remiss, nämligen den om att frysa brytpunkten för statlig skatt.

- Pausad uppräkning av skiktgränsen för statlig inkomstskatt för beskattningsåret 2024 (remiss 4 september 2023 med sista svarsdag 22 september 2023)

Skiktgräns och brytpunkt

Regeringen använder uttrycket skiktgräns. Det är den lagstadgade gränsen för när statlig skatt börjar tas ut efter grundavdrag. Du behöver göra en skatteberäkning för att få fram hur din årsinkomst förhåller sig till skiktgränsen.

Vi använder i stället uttrycket brytpunkt. Det är gränsen för när statlig skatt börjar tas ut före grundavdrag. Helt enkelt din årsinkomst, något de flesta av oss har en ganska bra uppfattning om.

Regeringens lagförslag innebär att skiktgränsen 598 500 kr för 2023 även ska gälla för 2024 (65 kap. 5 § IL, inkomstskattelagen).

En skiktgräns på 598 500 kr (årsinkomsten efter grundavdrag) motsvarar en brytpunkt (årsinkomsten före grundavdrag) på 613 900 kr för dig som inte har fyllt 66 år den 1 januari 2023 respektive 2024. För dig som har fyllt 66 år eller mer den 1 januari 2023 respektive 2024 gäller brytpunkten 683 200 kr, eftersom äldre personer har ett förhöjt grundavdrag. Den skillnaden kommer att kvarstå.

- Basbelopp för 2024 – Förklaringar och exempel (artikel 14 juli 2023)

Kontakta oss om ekonominyheter

Vi återkommer när budgetpropositionen för 2024 har avlämnats till riksdagen den 20 september 2023.

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation! Här på hemsidan hittar också du fördjupande artiklar. Vi förklarar och ger dig länkar till officiella källor.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!