Viktig och lönsam information för dig företagare – Alla som prenumererar på vårt nyhetsbrev fick i tisdags (2021-08-10) färsk information och nya tips.

Nyhetsbrev med innehåll

Nuläget för coronastöd | Tänka på för utdelning 2021 & 2022 |

Basbelopp för 2022 | momsregler för handel inom EU

Gratis abonnemang

Se nyhetsbrevet Här om du inte redan har fått det. Anmäl dig i så fall för gratis abonnemang!

Riksdagen, Stockholm (Bild: BillC, Wikimedia Commons – har beskurits)

Här får du en ny översikt över coronastöden för företag. ”Nuläge” avser den 26 jul13 aug24 aug2 sep3 sep18 sep 20 sep 2021. Information om äldre ansökningsperioder, som nu är stängda, finns i förra översikten Uppdaterat nuläge för coronastöden. Varsågod!

Uppdatering 27 sep 2021: Du ser vad som fortsätter att gälla efter 30 sep 2021 i vår nya översikt Coronastöd från 1 oktober 2021.

Omställningsstöd

Uppdatering 24 aug 2021: Löner ingår från maj

Uppdatering 3 sep 2021: Minska löneunderlaget för utdelning

Förstärkt omställningsstöd

Uppdatering 13 aug 2021: Ansökan öppnar 16 aug

Nedstängningsstöd

Evenemangsstöd

Omsättningsstöd

Korttidsstöd

Uppdatering 3 sep 2021: Skatteverket tar över hanteringen från 1 apr 2022

Uppdatering 3 sep 2021: Minska löneunderlaget för utdelning

Hyresstöd

Stöd för sjuklönekostnader

Uppdatering 3 sep 2021: Minska löneunderlaget för utdelning

Stöd för karensavdrag

Läkarintyg

Investeringsstöd

Lägre arbetsgivaravgifter för unga

Uppdatering 20 sep 2021: Promemoria på remiss

Uppdatering 18 sep 2021: Ny tillfällig sänkning sommaren 2022

Lägre arbetsgivaravgifter för två första anställda

Skattefria förmåner för parkering och personalgåvor

Tillfälliga anstånd med skatter och avgifter

Uppdatering 2 sep 2021: Förlängning med avbetalningsplan

Budgetökning för jul-sep 2021 beslutad i riksdagen (2020/21:FiU52)

Budgetökning för jul-sep 2021 (Prop. 2020/21:208)

Stödnivå

Månadens lönesumma högst 250 tkr: Sjuklönekostnaden som överstiger 0,35 % av månadens lönesumma

Månadens lönesumma 250-500 tkr: Sjuklönekostnaden som överstiger 0,63 % av månadens lönesumma

Månadens lönesumma 500-1 000 tkr under månaden: Sjuklönekostnaden som överstiger 0,77 % av månadens lönesumma

Månadens lönesumma 1 000-1 667 tkr under månaden: Sjuklönekostnaden som överstiger 0,86 % av månadens lönesumma

Månadens lönesumma över 1 667 tkr: Sjuklönekostnaden som överstiger 1,07 % av månadens lönesumma

Procentsatsen för sjuklönekostnaden som företaget ska stå för ökar alltså med den månatliga lönesumman

Konstruktionen medför störst stöd till de minsta arbetsgivarna

Exempel (regeringen):

En liten arbetsgivare med 100 tkr i månatlig lönesumma står själv för de första 350 kronorna i sjuklönekostnad, resterande sjuklönekostnad för månaden ersätts av staten (100 000 x 0,35 %)

För en arbetsgivare med en lönesumma om 1 300 tkr per månad ersätter staten sjuklönekostnader som överstiger 11 180 kronor (1 300 000 x 0,86 %)

Stöd för karensavdrag

Målgrupp

Anställda och egenföretagare

Ska förlängas till dess att vaccinationsmålet är uppnått

Förlängt till 30 sep 2021

Uppdatering 24 jun 2021: Regeringsbeslut jul-sep 2021 (Pressmeddelande 23 jun 2021)

Uppdatering 23 jun 2021: Budgetökning för jul-sep 2021 beslutad i riksdagen (2020/21:FiU52)Nuläge

Uppdatering 10 jun 2021: Budgetökning för jul-sep 2021 (Prop. 2020/21:208)

Påverkar stöden och förändringarna av dem ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Det är mer än vanligt att tänka på i år för dig med eget aktiebolag. Vi tipsar dig om viktiga fallgropar på tre områden och hur du undviker dem. På varje område tar vi upp vad som gäller om ditt företag har tagit emot stöd för korttidsarbete eller inte. Du behöver allmän kännedom om dessa frågor, men som kund hos oss har du handfast stöd i alla vägvalen som uppstår.

Resultatplanering – Utdelningsbara medel

Inkomstplanering – Extralöner

Inkomstplanering – Löneunderlag

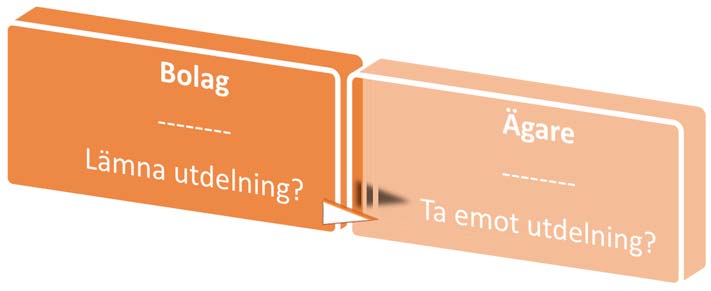

1. Resultatplanering – Finns det hinder för att lämna utdelning?

Ett aktiebolag måste alltid uppfylla två grundkrav innan det kan lämna utdelning till sina ägare.

Utdelningsbara medel – Det måste finnas beskattade vinstmedel enligt en fastställd balansräkning att använda för utdelningen

Styrelsen ska först föreslå utdelningen i årsredovisningens förvaltningsberättelse

Årsstämman ska sedan fastställa årsredovisningen och besluta om förslaget till utdelning (utdelning kan också beslutas på en senare extra stämma)

Det är förbjudet att ta ut utdelningen före stämmans beslut (otillåten vinstöverföring)

Försiktighetsreglerna – Bolaget måste kunna klara sin löpande verksamhet även efter lämnad utdelning

Under pandemin har det tillkommit mer att tänka på för aktiebolag som tar emot statliga stöd, framför allt stödet för korttidsarbete. Tillväxtverket kontrollerar om bolaget har lämnat utdelning någon gång efter den 16 mars 2020.

Under 2 månader före stödperioden, och

Under stödperioden, och

Under 6 månader närmast efter stödperioden

Har bolaget ansökt om stöd för korttidsarbete, men lämnat utdelning under den ”förbjudna perioden”, så blir det avslag på stödet.

När är då aktieutdelningen lämnad? Det är vid tidpunkten för beslutet om utdelningen eller vid tidpunkten för betalningen. En återbetalning ändrar inte saken. Inte heller ett beslut om utdelning som senare tas tillbaka, utan utbetalning.

Se alltså upp så att ett beslut eller en utbetalning inte krockar med reglerna om stöd för korttidsarbete!

Har ditt företag inte tagit emot statliga stöd så behöver du bara tänka på punkterna 1 och 2 ovan, som vanligt (utdelningsbara medel och försiktighetsreglerna).

2. Inkomstplanering – Finns det hinder för extralöner?

Ett viktigt moment i den privata beskattningen av mottagna utdelningar är om löneregeln kan användas. I mindre aktiebolag är det vanligt att ägaren ligger lågt med löneuttag under året, för att framåt december se om det finns utrymme att ta ut en extralön. Bolagets räkenskapsår har ingen betydelse här, det är ägarens privata beskattningsår som räknas och det är alltid kalenderår.

Lönesumman till alla anställda i bolaget och till dig under 2020 avgör löneunderlaget för utdelning som du tar emot under 2021

Det löneunderlaget är redan ett faktum

Lönesumman till alla anställda i bolaget och till dig under 2021 avgör löneunderlaget för utdelning som du tar emot under 2022

Här behöver du planera din årslön senast i december 2021 för att kvalificera dig för löneregeln under 2022

Extralönen beräknas i det här sammanhanget så att ägaren kvalificerar sig för lönekraven i utdelningsreglerna (förutom andra målsättningar, som att nå en bra sjukpenninggrundande och pensionsgrundande inkomst).

Även här kan det uppstå låsningar om företaget har tagit emot stöd för korttidsarbete. På det här området har vi inte lika klar reglering som vi har beträffande utdelning, men Tillväxtverket anser att extralöner inte går att kombinera med att ta emot stöd för korttidsarbete.

Har ditt företag inte tagit emot statliga stöd så behöver du bara tänka på din vanliga planering. Att nå en bra förmånsgrundande inkomst, helst också kunna använda löneregeln för utdelning, allt samordnat med hur extralönen påverkar bolagets resultat och utdelningsbara medel.

Vi berättar om beskattningen av utdelning till dig från ditt bolag här.

3. Inkomstplanering – Påverkas löneunderlaget av statliga stöd?

Om du kan använda löneregeln för att beräkna utdelningsutrymmet så ska du minska bolagets totala löneunderlag med statliga bidrag. Det är en gammal regel.

Stöd för korttidsarbete är ett sådant statligt bidrag, men du ska inte minska löneunderlaget med hela stödet. Stöd för korttidsarbete avser nämligen både lönekostnad och arbetsgivaravgifter för arbetstidsförkortningen. Du ska bara minska löneunderlaget med den delen av stödet som avser lönekostnaden. Hur stor del av stödet som är arbetsgivaravgifter kan variera, det måste du titta på per anställd.

Ett annat sådant stöd är Försäkringskassans stöd för höga sjuklönekostnader. Det är ingen nyhet, men du ska som vanligt komma ihåg att minska löneunderlaget med det stödet i förekommande fall.

Uppdatering 2021-09-03: Du ska bara minska löneunderlaget med den del av Försäkringskassans stöd som avser löner, inte den del som avser arbetsgivaravgifter (samma princip som för stödet för korttidsarbete)

Har ditt företag inte tagit emot statliga stöd så behöver du inte minska löneunderlaget.

Om du vill läsa mer

Du kan läsa mer om frågorna vi tar upp här via följande länkar. Observera dock att flera frågor fortfarande är oklart besvarade och att vi har ett stort antal rättsfall på gång om Tillväxtverkets hantering av korttidsstödet.

Tala gärna med din kontaktperson hos oss om just din resultatplanering och inkomstplanering, framför allt ett speciellt år som detta. Vi hjälper dig att nå dina mål. Och både resultatplaneringen och inkomstplaneringen brukar ingå när du abonnerar med fast paketpris!

Basbeloppen speglar inflationen och styr en rad beloppsgränser för inkomstbeskattning, pensioner med mera. Varje år beräknas tre basbelopp för det kommande året.

Prisbasbelopp

Förhöjt prisbasbelopp

Inkomstbasbelopp

Här berättar vi om respektive basbelopp och visar exempel på deras effekter. Vi har vid behov avrundat belopp med slutsiffrorna 1-49 nedåt och belopp med slutsiffrorna 50-99 uppåt, enligt Lagen om avrundning av vissa öresbelopp (1970:1029).

Beräkningar i juli och oktober

Statistikmyndigheten SCB publicerar i juli varje år sina beräkningar av prisbasbeloppet (avsnitt 1) och det förhöjda prisbasbeloppet (avsnitt 2). Regeringen fastställer formellt beräkningen i september, men deras beslut brukar följa beräkningen från SCB.

Både prisbasbeloppet och det förhöjda prisbasbeloppet fastställdes enligt beräkningarna från SCB

Beräkningar och exempel nedan gäller alltså utan ändringar!

Pensionsmyndigheten publicerar i oktober varje år sin beräkning av inkomstbasbeloppet (avsnitt 3). Regeringen fastställer formellt beräkningen i november, men deras beslut brukar följa beräkningen från Pensionsmyndigheten.

1. Prisbasbelopp

Prisbasbeloppet speglar prisutvecklingen.

Prisbasbeloppet för 2022 är beräknat till 48 300 kr, 700 kr högre än prisbasbeloppet för 2021 som är 47 600 kr. Det är en förhållandevis stor ökning, jämfört med prisbasbeloppet för 2021 som bara ökade med 300 kr från 2020.

SCB gör beräkningen genom att räkna upp det fasta bastalet 36 396 kr med utvecklingen av konsumentprisindex (KPI), från juni 1997 (257,38) till juni 2021 (341,32). Det nya beloppet är avrundat till närmaste hundratal kronor.

Exempel på Inkomstgränser styrda av prisbasbeloppet

SGI – Lägsta sjukpenninggrundande inkomst

Årsinkomsten är sjukpenninggrundande från 24 % av prisbasbeloppet, avrundat till närmaste tiotal

För 2022 blir det 11 590 kr (2021: 11 420 kr)

PGI – Lägsta pensionsgrundande inkomst

Du börjar tjäna in pensionsrätter från en arbetsinkomst på 42,3 % av prisbasbeloppet

För 2022 blir det från 20 431 kr/år (2021: 20 135 kr/år), innan dess betalas ingen pensionsavgift

Deklarationsplikt

Du måste deklarera för årsinkomster från 42,3 % av prisbasbeloppet

För 2022 blir det från 20 431 kr/år (2021: 20 135 kr/år)

Sociala avgifter för idrottsutövare

Högsta årsinkomst utan sociala avgifter är 50 % av prisbasbeloppet

För 2022 blir det 24 150 kr (2021: 23 800 kr/år)

SGI – Högsta inkomst för tillfällig föräldrapenning (vab) och för graviditetsersättning

Årsinkomsten är ersättningsgrundande upp till 7,5 prisbasbelopp

För 2022 blir det 362 250 kr (2021: 357 000 kr)

SGI – Högsta sjukpenninggrundande inkomst

Årsinkomsten är sjukpenninggrundande upp till 8 prisbasbelopp

För 2022 blir SGI-taket 386 400 kr (2021: 380 800 kr)

Sjukpenning per dag beräknas som ((SGI x 0,97) x 0,8) / 365

För 2022 blir högsta sjukpenning per dag 821 kr (2021: 810 kr)

2021-09-12: Regeringen föreslår höjning, se vår artikel

Årsinkomsten är föräldrapenninggrundande upp till 10 prisbasbelopp

För 2022 blir det 483 000 kr (2021: 476 000 kr)

Exempel på Förmånsgränser styrda av prisbasbeloppet

Skattefritt inrikes traktamente

Den skattefria gränsen går vid 0,5 % av prisbasbeloppet avrundat till närmaste tiotal kr

För 2022 blir det 240 kr (2021: 240 kr)

Kostförmån

Förmån för hel dag är 0,52 % av prisbasbeloppet avrundat till närmaste femtal kronor

Bara lunch eller middag: 40 % av förmånsvärdet

Bara frukost: 20 % av förmånsvärdet

För 2022 blir det

250 kr för hel dag (2021: 250 kr)

100 kr för lunch eller middag (2021: 100 kr)

50 kr för frukost (2021: 50 kr)

Exempel på skattegränser styrda av prisbasbeloppet

Direktavdrag för inventarier av mindre värde

Inköp som understiger 50 % av prisbasbeloppet får dras av direkt

För 2022 blir det 24 150 kr i verksamhet som kan dra av momsen (2021: 23 800 kr)

För 2022 blir det 30 188 kr i verksamhet som inte kan dra av momsen (2021: 29 750 kr)

År 2021: Obs att den tillfälliga skattereduktionen för investeringar gäller för inventarier med avskrivningar, alltså inte inventarier som du har gjort direktavdrag för!

Undantag från krav på kassaregister

Företag med kontantförsäljning under 4 prisbasbelopp behöver inte ha certifierat kassaregister

För 2022 blir det 193 200 kr inklusive moms (2021: 190 400 kr)

För 2022 blir det 154 560 kr exklusive full moms (2021: 152 320 kr)

Prisbasbeloppet styr även många andra beräkningar varje år. Exempel är bilförmånsvärde, grundavdrag för inkomst av tjänst, skattefria tävlingsvinster inom idrotten m m. Prisbasbeloppet används också i många avtal.

Din personliga SGI fastställs av Försäkringskassan, vid behov. Din personliga PGI fastställs av Skatteverket, varje år.

2. Förhöjt prisbasbelopp

Det förhöjda prisbasbeloppet för 2022 är beräknat till 49 300 kr, 700 kr högre än det förhöjda prisbasbeloppet för 2021 som är 48 600 kr.

SCB gör beräkningen genom att räkna upp det fasta bastalet 37 144 kr med utvecklingen av konsumentprisindex (KPI) från juni 1997 (257,38) till juni 2020 (341,32). Tekniken är alltså densamma som för prisbasbeloppet, men med ett högre bastal.

Det förhöjda prisbasbeloppet används vid beräkning av högsta pensionsgrundande inkomst för personer som omfattas av både det gamla pensionssystemet (ATP) och det nya systemet. Personer födda före 1938 omfattas helt av det gamla pensionssystemet. Personer födda 1938-1953 har successivt mer och mer från det nya pensionssystemet.

Se nästa avsnitt ”3. Inkomstbasbelopp” om högsta pensionsgrundande inkomst i det nya pensionssystemet.

3. Inkomstbasbelopp

Uppdatering 2021-10-22: Inkomstbasbeloppet för år 2022 blir 71 000 kr, en höjning med 2 800 kr från 2021 års inkomstbasbelopp som är 68 200 kr.

Inkomstbasbeloppet används bland annat vid beräkning av högsta pensionsgrundande inkomst och vid beskattning av utdelningar och vinster från kvalificerade aktier i fåmansaktiebolag (där ägaren arbetar själv i företaget).

Exempel på inkomstgränser styrda av inkomstbasbeloppet (IBB)

PGI: Högsta pensionsgrundande inkomst i det nya pensionssystemet (se avsnitt ”2. Förhöjt prisbasbelopp” för personer födda före 1954)

Årsinkomsten är pensionsgrundande upp till 7,5 x IBB (IBB för inkomståret)

Det beräknas netto efter avdrag för allmän pensionsavgift som tas ut på inkomster upp till 8,07 x IBB

Du tjänar in pensionsrätter från en årsinkomst 2022 upp till 8,07 x 71 000 kr = 572 970 kr (2021: 8,07 x 68 200 kr = 550 000 kr)

Efter avdrag för den allmänna pensionsavgiften på 7 % blir den högsta pensionsgrundande inkomsten för 2022 lika med 7,5 x 71 000 kr = 532 500 kr (2021: 7,5 x 68 200 kr = 511 500 kr)

Exempel på skattegränser styrda av inkomstbasbeloppet

Utdelningsutrymme i fåab, förenklingsregeln (IBB för föregående år, 57 kap. 9 och 11 §§ IL)

2023: 195 250 kr (2,75 x IBB 2022: 71 000 kr)

2022: 187 550 kr (2,75 x IBB 2021: 68 200 kr)

2021: 183 700 kr (2,75 x IBB 2020: 66 800 kr)

Utdelning i fåab, kvalificerade aktier

20 % skatt upp till utdelningsutrymmet

Därutöver beskattas högst 90 IBB som inkomst av tjänst (IBB för inkomståret, 57 kap. 20 a § IL)

2022: 6 390 000 kr (90 IBB 2022: 71 000 kr)

2021: 6 138 000 kr (90 IBB 2021: 68 200 kr)

30 % skatt efter steg 1 och 2

Vinst vid försäljning av aktier i fåab, kvalificerade aktier

20 % skatt upp till utdelningsutrymmet

Därutöver beskattas högst 100 IBB som inkomst av tjänst (IBB för försäljningsåret, 57 kap. 22 § IL)

2022: 7 100 000 kr (100 x IBB 2022: 71 000 kr)

2021: 6 820 000 kr (100 x IBB 2021: 68 200 kr)

30 % skatt efter steg 1 och 2

Din personliga PGI fastställs av Skatteverket, varje år.

Samspelet mellan gränserna för högsta PGI och för statlig inkomstskatt

Brytpunkt 2021 och 2020

Gränsen för när du måste börja betala statlig skatt (brytpunkten) på din årsinkomst är fastställd till:

2021

Har inte fyllt 65 år 1 januari 2021: 537 200 kr

Har fyllt 65 år 1 januari 2021: 596 800 kr

2020

Har inte fyllt 65 år 1 januari 2020: 523 200 kr

Har fyllt 65 år 1 januari 2020: 575 500 kr

Årsinkomster av tjänst och av näringsverksamhet över dessa gränser belastas med statlig skatt på 20 %.

Brytpunkt 2022

Brytpunkten för år 2022 är inte fastställd ännu, men vi utgår från en prognos från Visma.

Uppdatering 2021-12-21: Brytpunkten för år 2022 fastställdes av regeringen 2021-12-02.

Gränsen för när du måste börja betala statlig skatt (brytpunkten) på din årsinkomst blir preliminärt:

2022

Har inte fyllt 65 år 1 januari 2022: 554 900 kr

Har fyllt 65 år 1 januari 2022: 615 400 kr 618 700 kr

PGI-taket och brytpunkten för statlig skatt

Vi kan nu jämföra högsta pensionsgrundande inkomsten (PGI-taket) med brytpunkten för statlig skatt.

2022 (inte fyllt 65 år 1 januari)

572 900 kr PGI-taket

554 900 kr Brytpunkten

18 000 kr Inkomst över brytpunkten

3 600 kr Statlig skatt på inkomst över brytpunkten

2022 (har fyllt 65 år 1 januari)

572 900 kr PGI-taket

618 700 kr Brytpunkten

0 kr Inkomst över brytpunkten

0 kr Statlig skatt på inkomst över brytpunkten

Dessa preliminära siffror innebär följande.

Om du väljer att ta ut högsta möjliga pensionsgrundande inkomst så kostar det dig 3 600 kr i statlig skatt. Det kan det vara värt för att uppnå PGI-taket! Om du dessutom har fyllt 65 år den 1 januari 2022 så kostar det dig 0 kr i statlig skatt att uppnå PGI-taket.

År 2021 ligger högsta möjliga pensionsgrundande inkomst (550 000 kr) 12 800 kr över brytpunkten så den statliga skatten blir 2 560 kr. Och om du dessutom har fyllt 65 år den 1 januari 2021 så blir det även här 0 kr i statlig skatt för att uppnå PGI-taket.

Kortfakta

Tips: På vår sida Kortfakta hittar du alltid gällande värden av alla möjliga slag. Inkomststegen hjälper dig att hitta en bra inkomstnivå, beroende på vilka fördelar du är ute efter och vilka nackdelar du vill undvika.

Kontakta oss om din inkomstplanering

Tala gärna med din kontaktperson hos oss om just dina inkomstnivåer och målsättningar. Genom inkomstplanering hjälper vi dig att nå dina mål. Och inkomstplaneringen brukar ingå när du abonnerar med fast paketpris!

Nu är rimligare regler på väg om tidpunkter för avstämning av korttidsstöd.

Dagens konsekvenser, med krav på full återbetalning även vid små förseningar eller fel i hanteringen, kan leda till oproportionerliga konsekvenser för det drabbade företaget. Därför ska reglerna ändras.

Uppdatering 11 november 2021: Riksdagen har beslutat om lagstiftningen som beskrivs i denna artikel.

För att förstå ändringarna kan det vara bra att känna till att vi har två regelverk om korttidsstöd, ett permanent och ett tillfälligt. Tillväxtverket administrerar stöden enligt bägge regelverken.

Lagen om stöd vid korttidsarbete (2013:948) och Förordningen om stöd vid korttidsarbete (2020:208)

Permanent regelverk

Lag om stöd vid korttidsarbete i vissa fall (2021:54)

Tillfälligt regelverk

Stöden är till för att hjälpa företag att permittera personal på deltid, vid tillfälliga kriser utanför företagets kontroll såsom coronapandemin, i stället för att säga upp dem, .

Preliminärt stöd följt av avstämningar

Första steget är att företaget ansöker om stödet hos Tillväxtverket. Om stödet blir godkänt får företaget ett preliminärt stöd.

Nästa steg är att företag som har fått preliminärt stöd ska lämna in avstämning till Tillväxtverket. I avstämningarna beräknar företaget det verkliga utfallet av permitteringarna och det slutliga stödet.

Avstämningarna kan leda till högre eller lägre stöd än det preliminära. I flera situationer kan företaget bli skyldigt att betala tillbaka hela det preliminära stödet, bland annat om avstämningen inte kommer in i rätt till till Tillväxtverket.

Ändringar i två etapper

Den 21 maj 2021 lämnade Tillväxtverket en hemställan om lagändring till regeringskansliet (Fi2021/02027). Hemställan innehöll bland annat förslag om att företag som har kommit in för sent med sin avstämning, men har godtagbara skäl för det, inte ska återkrävas på hela stödbeloppet.

Den 5 juli 2021 publicerade dock Finansdepartementet ett eget förslag, i stället för att gå på Tillväxtverkets hemställan. Finansdepartementets syfte har varit att öka förutsebarheten och rättssäkerheten, genom att ändra reglerna på två sätt.

Ändring 1 — Föreläggande före krav på återbetalning

Det permanenta regelverket Lagen om stöd vid korttidsarbete (2013:948) ändras från 1 januari 2022.

Om avstämningen inte kommer in i rätt tid så ska Tillväxtverket skicka ut ett föreläggande till företaget om att lämna in avstämningen.

Om avstämningen kommer in till Tillväxtverket efter föreläggandet

Då följer den vanliga bedömningen

Om avstämningen inte kommer in till Tillväxtverket efter föreläggandet

Då ska företaget betala tillbaka hela det preliminära stödet

Från årsskiftet ska alltså Tillväxtverket skicka ut föreläggande till företag som inte lämnat in avstämningen i rätt tid. Därmed får företagen en chans till att komma in med avstämningen, innan det kan bli fråga om krav på återbetalning. Det är en viktig och rimlig förändring som dessutom är permanent.

Ändring 2 — En andra chans för företag som redan har fått beslut om återbetalning

Ett nytt tillfälligt regelverk Lag om ny anmälan om avstämning av stöd vid korttidsarbete införs den 1 januari 2022 och upphör att gälla den 31 december 2022. Det tillfälliga regelverket gäller stödmånader under perioden 16 mars 2020–30 juni 2021.

Företag som fått beslut om återbetalning av preliminärt stöd ska få göra en ny avstämning.

Om beslutet om återbetalning beror på att avstämningen inte har kommit in i rätt tid

Den nya avstämningen ska komma in till Tillväxtverket senast den 28 februari 2022

Från årsskiftet gäller alltså att företag som redan har fått beslut om återbetalning, på grund av att avstämningen inte kommit in i tid, får en ny chans att lämna in avstämningen. Då kan företagen antingen slippa göra återbetalningen, eller få tillbaka en tidigare inkrävd återbetalning. Berörda företag har två månader på sig att skicka in avstämningen enligt de nya tillfälliga reglerna, från den 1 januari till den 28 februari 2022.

Tidplan

Förslaget finns i en departementspromemoria från den 5 juli 2021.

Förslaget har skickats ut på remiss den 5 juli 2021, med sista svarsdag den 1 september 2021.

Efter remisstidens slut är det dags för regeringen att ta fram ett färdigt förslag till riksdagen (en proposition), eventuellt efter en juridisk granskning hos Lagrådet.

Därefter är det dags för riksdagen att besluta om propositionen, innan de två lagstiftningarna kan börja gälla den 1 januari 2022.

Kontakta oss om korttidsstödet

Undrar du hur förslagen till nya regler påverkar just ditt företag? Tala i så fall med din kontaktperson hos oss. Kan vi inte svara direkt så tar vi reda på svaret. Vi följer upp lagstiftningen tills den är klar.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Säljer du varor eller tjänster till kunder som inte är momspliktiga (till exempel privatpersoner), utanför Sverige men inom EU? Då gäller nya regler om momsredovisningen från 1 juli 2021 i många fall.

Omsättningströskel

Ett företag med liten försäljning till andra EU-länder kan välja att fakturera svensk moms på försäljningen, och deklarera momsen i Sverige. Det gäller under följande förutsättningar.

Företaget är bara etablerat i Sverige, inte i något annat EU-land

Företagets försäljning till köpare i andra EU-länder understiger en beloppsgräns (ett tröskelvärde)

Tröskelvärdet gäller försäljning till köpare som inte är momspliktiga, till exempel privatpersoner

Tröskelvärdet är 99 680 kr per år och avser försäljning av

Telekommunikationstjänster

Sändningstjänster (radio och TV)

Elektroniska tjänster

Distansförsäljning av varor

Andra tjänster än de uppräknade ska faktureras med momssatsen som gäller i köparens EU-land redan från början, och deklareras i respektive land eller i e-tjänsten OSS i Sverige (se nästa avsnitt).

Tröskelvärdet motsvarar 10 000 euro, omräknat i varje EU-land enligt växelkursen som gällde på dagen för EU-beslutet om direktivet. Du kan läsa mer om tröskelvärdet hos Skatteverket (SKV).

Om tröskelvärdet överskrids ska företaget momsregistrera sig i varje aktuellt land, samt deklarera och betala momsen i respektive land. Detta kan dock undvikas om företaget väljer att i stället använda den nya e-tjänsten One Stop Shop (OSS).

Tröskelvärdet 10 000 euro är gemensamt för alla EU-länder från den 1 juli 2021. Tidigare gällde olika tröskelvärden i olika EU-länder.

One Stop Shop (OSS)

Ett företag kan välja att registrera sig i ett enda land, till exempel Sverige, för deklaration och betalning av moms på sin försäljning. Företaget får då en enda kontaktpunkt (OSS). Alternativet hade annars varit att registrera sig för moms i varje EU-land där företaget har köpare som inte är momspliktiga.

OSS innebär att företaget bara behöver göra en deklaration och en betalning. Skatteverket fördelar sedan momsen till de aktuella EU-länderna. Men det säljande företaget behöver hålla reda på momssatser och försäljning i varje EU-land med köpare.

E-tjänsten OSS ersätter den tidigare e-tjänsten MOSS (Mini One Stop Shop) från den 1 juli 2021. I Sverige omfattar e-tjänsten OSS alla de tre särskilda ordningarna — se nästa avsnitt.

Om du har varit registrerad i MOSS så blir du automatiskt överförd till OSS. Annars behöver du registrera dig om du vill tillämpa OSS. Här beskriver Skatteverket hur du registrerar dig. Registreringen öppnade den 1 april 2021.

Det finns tre särskilda ordningar i det nya systemet för OSS. Alla ordningarna gäller försäljning till kunder som inte är momspliktiga, såsom privatpersoner.

Tredjelandsordningen

Kan tillämpas av företag etablerade utanför EU

Utvidgas nu till att användas för alla momspliktiga tjänster inom EU

Unionsordningen

Kan tillämpas av företag etablerade utanför eller inom EU

Utvidgas nu till att användas för alla tjänster, unionsintern distansförsäljning av varor, samt för vissa leveranser inom ett och samma EU-land

Importordningen

Kan tillämpas av företag etablerade utanför eller inom EU

Ny ordning för distansförsäljning av varor av mindre värde, som inte är punktskattepliktiga och som importeras till EU

Mindre värde är högst 150 euro per leverans (beloppet 150 euro motsvarar i svenska kronor det tullfria beloppet för varor av ringa värde)

De nya momsreglerna för försäljning inom EU till konsumenter och andra som inte är momspliktiga väcker många frågor. Undrar du hur reglerna påverkar just ditt företag? Tala i så fall med din kontaktperson hos oss. Kan vi inte svara direkt så tar vi reda på svaret.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Viktig och lönsam information för dig företagare – Alla som prenumererar på vårt nyhetsbrev fick i måndags (2021-07-05) färsk information och nya tips.

Nyhetsbrev med innehåll

Ekonomi nyheter juni 2021 | Uppdaterat nuläge för coronastöden | Underskottsavdrag | Riksdagsbeslut | Ungdomsrabatt

Gratis abonnemang

Se nyhetsbrevet Här om du inte redan har fått det. Anmäl dig i så fall för gratis abonnemang!

Betänkandet innehåller förslag till ett frivilligt system för schablonbeskattning baserad på verksamhetens omsättning. Följande företagare ska kunna använda ett nytt system med mikroföretagarkonto.

Små enskilda näringsverksamheter

Utan anställda

Med skattepliktig inkomst på högst 120 000 kr per år

Mikroföretagarkontot

Den skattepliktiga inkomsten ska motsvara företagarens insättningar på mikroföretagarkonto. Inkomstgränsen är satt på en sådan nivå att den som lever på företagandet inte ska kunna tillämpa schablonbeskattningen. Ett skäl är enligt utredaren att företagare som har så omfattande verksamhet att de kan leva på den också bör sätta sig in i reglerna för redovisning och beskattning av näringsverksamhet, för att kunna bedöma verksamhetens ekonomiska ställning.

Banken ska överföra en definitiv källskatt på 30 % av insättningar på mikroföretagarkontot till Skatteverket. Källskatten inkluderar egenavgifter. Det som blir kvar kan företagaren ta ut fritt från mikroföretagarkontot. Andra procentsatser kommer att gälla till exempel för personer som har fyllt 66 år vid årets ingång.

Företagare som använder schablonbeskattning via mikroföretagarkonto kommer obligatoriskt att ha 7 karensdagar i sjukförsäkringen, utan möjlighet att välja.

Förslaget är inte komplett

För att en schabloniserad inkomstbeskattning ska bli en påtaglig förenkling krävs det att även momsen schabloniseras, eller att omsättningsgränsen för att bli momspliktig höjs till samma gräns som för mikroföretagarkontot. Utredningen lämnar dock inget sådant förslag.

Det krävs också att redovisningsreglerna förenklas, eller att bokföringsplikten slopas, för företagare som vill tillämpa mikroföretagarkonton. Inget sådant förslag lämnas dock heller.

Om förslaget leder till lagstiftning så kommer små enskilda näringsverksamheter att kunna använda mikroföretagarkonto från den 1 januari 2024.

Betänkandet sändes ut på remiss den 12 juli, med sista svarsdag den 1 november 2021.

UPPDATERING 15 JULI 2021

Kontakta oss om schablonbeskattning

Har du frågor om schablonbeskattningen och hur det skulle påverka just ditt företag? Tala i så fall med din kontaktperson hos oss.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Betänkandet innehåller bland annat förslag om modernisering av bokföringslagen. En central punkt här är att utredningen föreslår ett slopande av arkiveringskravet för pappersverifikationer och papperskvitton, om du har digitaliserat dem (skannat till PDF, fotograferat med mobilen etc) på ett säkert sätt.

Dagens arkiveringskrav

Vi har ett allmänt arkiveringskrav på 7 kalenderår efter kalenderåret då räkenskapsåret avslutades. Den regeln ändras inte.

Men idag gäller att du måste spara pappersverifikationer i 3 kalenderår efter kalenderåret då räkenskapsåret avslutades, även om du har digitaliserat verifikationerna.

Framtidens arkiveringskrav

I fortsättningen ska det räcka att du spar dina digitala filer hela arkiveringstiden på 7 år, men du ska få makulera pappersverifikationerna direkt efter digitaliseringen.

Ett villkor för att få makulera pappersverifikationerna är att digitaliseringen ska göras utan risk för att räkenskapsinformation förändras eller försvinner.

Vi på RedovisningsHuset är stora vänner av digitalisering och ser fram emot slopade krav på pappersarkiv, liksom våra kunder.

Digitala arkiv har flera starka fördelar jämfört med pappersarkiv. Digitala arkiv kan (och ska) säkerhetskopieras. Rätt genomfört säkrar det arkivet från att förstöras vid till exempel brand eller översvämning. Dessutom är ett digitalt arkiv sökbart. Det tar inte heller någon nämnvärd fysisk plats, det innebär att kostsamma lokalytor kan användas bättre. Vi har också ergonomiska fördelar när vi slipper tunga lyft och pappersdammig luft.

Förändringen är välkommen och vi hoppas verkligen att förslaget leder till lagstiftning!

Tidplan

Utredningens förslag är att de nya reglerna ska börja gälla den 1 juli 2022.

Får vi ett beslut i riksdagen enligt utredningens förslag så innebär det att du kan makulera pappersverifikationer direkt för innevarande och tidigare räkenskapsår från den 1 juli 2022, förutsatt att du har digitaliserat dem på ett säkert sätt.

Varning: Släng inget räkenskapsmaterial i förväg innan de nya reglerna börjar gälla! Än så länge är det ett utredningsförslag, och vi har flera steg kvar innan de nya lagarna är beslutade och träder i kraft.

Betänkandet har inte skickats ut på remiss ännu. Innan vi vet vilka regler som slutligen ska gälla behöver vi invänta utfallet av remissomgången, regeringskansliets beredning av förslagen och remissinstansernas synpunkter, eventuell lagrådsremiss, proposition samt beslut i riksdagen. Vi kommer självklart att följa upp beslutsgången för din räkning.

Kontakta oss om arkiveringskravet

Har du frågor om arkiveringskravet och hur det fungerar för just ditt företag? Tala i så fall med din kontaktperson hos oss.

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!

Ekonominyheter i urval för dig företagare. Nu har besluten börjat komma om förlängningar av coronaåtgärder. Men det händer också mycket annat. Stopplagstiftning för vissa underskottsavdrag. Förenklade arkiveringskrav för verifikationer. Och mycket mer. Vi berättar vad som är klart och vad som är på gång. Detta är bara några av alla nyheter för företagare sedan förra genomgången.

Vi hjälper dig få grepp om nuläget hos regeringen, riksdagen, Skatteverket, Bokföringsnämnden, BAS-kontogruppen med flera. Se filmen och bli fullt uppdaterad!

Här på hemsidan hittar du fördjupande artiklar. Vi förklarar och ger dig länkar till officiella källor.

Riksdagen, Stockholm (Bild: BillC, Wikimedia Commons – har beskurits)

Del 2 – Rättsfall

Denna månad tar vi upp följande frågor.

HD: Olaglig vinstutdelning – Vad är innebörden av begreppet penninglån (i reglerna om låneförbud)?

HD: Nyemission – Har ett bolag rätt till skadestånd för tecknade men inte betalade aktier, som därefter har förklarats förverkade och blivit ogiltiga?

HFD: Jämkning av ingående moms – Skatteverket får inte kräva återbetalning av moms från ny fastighetsägare – Behöver svensk momslagstiftning om jämkningsregler ändras efter EU-dom?

HFD: Underskottsavdrag – Ett företag får behålla hela underskottsavdraget när ny ägare tar över säljarens skuld till underskottsbolaget – Regeringen går ut med stopplagstiftning

HFD: Korttidsstöd – Jämförelsemånaden är 3 månader före Tillväxtverkets beslut – Myndigheten måste ändra sin bedömning av jämförelsemånad

HFD: Koncernbidrag – Moderbolag som äger mer än 90 % av andelarna i dotterföretag får tillämpa reglerna om koncernbidrag, trots att minoriteten har förtursrätt till utdelning och tillgångar vid eventuell likvidation

HFD: Fastighetstaxering – Vid genomgripande ombyggnad ska både ombyggnadskostnader och stomvärde räknas ner till hälften

HFD: Momsundantag för sjukvård – En läkarmottagning med samarbetsavtal med regionen bedriver självständig sjukvård direkt mot patienter och verksamheten är undantagen från moms

Du blir fullt uppdaterad med det senaste om vad som går bra att göra och vad du bör undvika.

Påverkar nyheterna dig och ditt företag? Kontakta oss så hjälper vi dig att reda ut begreppen i just din situation!

Det är mycket att hålla reda på för dig företagare. Vänd dig med förtroende till oss. Vi har kompetensen och viljan att hjälpa dig. Du får fast paketpris – Och den löpande rådgivningen ingår!